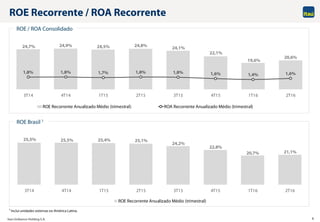

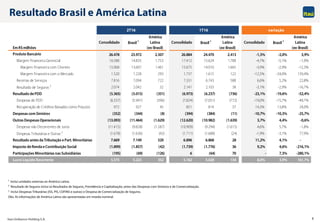

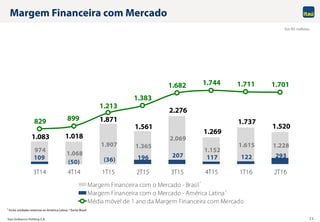

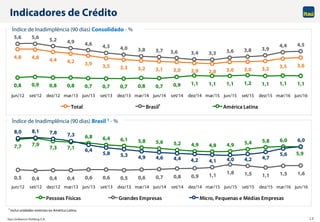

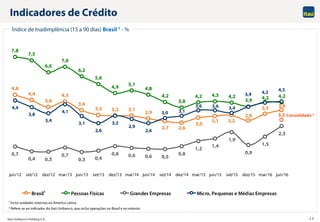

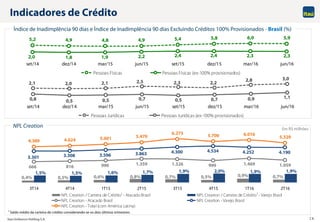

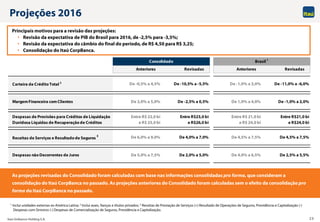

O documento apresenta os resultados financeiros do Itaú Unibanco no segundo trimestre de 2016, destacando a integração com o CorpBanca e a consolidação de suas demonstrações contábeis. Os resultados pro forma foram disponibilizados para proporcionar comparabilidade, embora com limitações. Os indicadores financeiros mostram variações no lucro líquido recorrente e na margem financeira em relação aos trimestres anteriores.