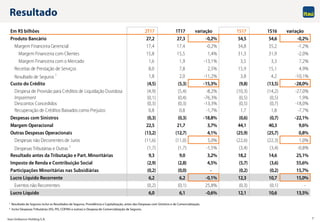

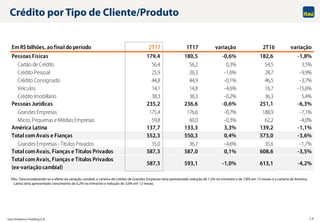

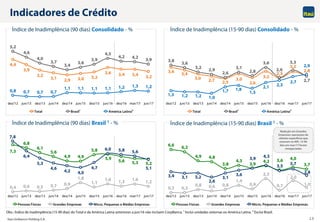

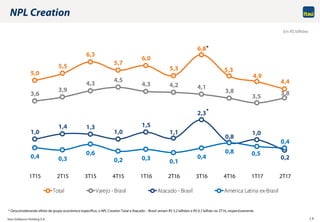

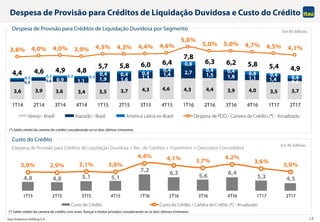

O documento apresenta os resultados do 2o trimestre de 2017 do Itaú Unibanco. Os principais destaques são: crescimento de 1,4% na margem financeira com clientes, queda de 15,3% no custo do crédito e aumento de 3,7% na margem operacional no consolidado em relação ao trimestre anterior.