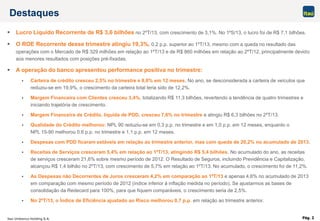

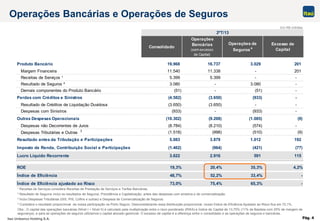

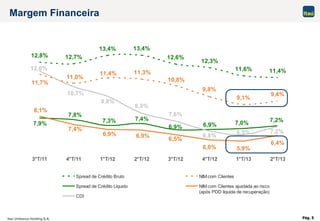

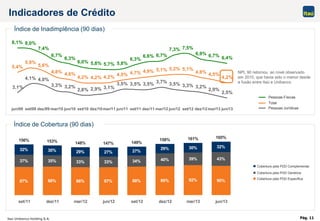

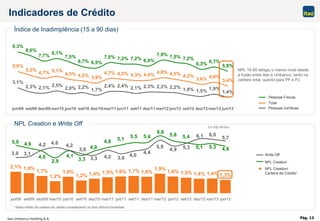

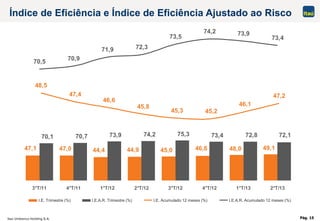

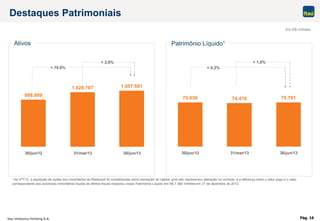

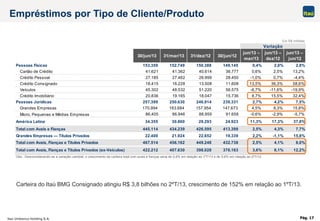

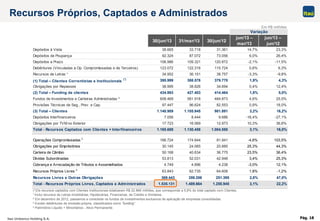

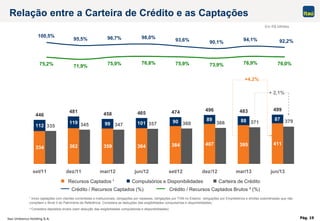

O lucro líquido recorrente do Itaú Unibanco foi de R$3,6 bilhões no 2o trimestre de 2013, um crescimento de 3,1% em relação ao trimestre anterior. A carteira de crédito cresceu 2,5% no trimestre e a margem financeira com clientes aumentou 3,4%. As receitas de serviços tiveram alta de 5,4% e o índice de eficiência melhorou 0,7 ponto percentual.