Transferir como PDF, PPTX

![Claudio A. Pinho

Da análise dos fatos

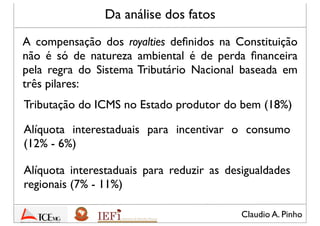

Em se tratando de determinados bens gerados e geridos

sob o regime de monopólio teve que ser excepcionada

a tributação para o Estado do consumo como é o caso

da Energia Elétrica (por conta de Itaipú) e do Petróleo e

Gás (por conta da Petrobras).

Criou-se a imunidade tributária das operações

interestaduais [art. 155, §2º, X, (b)]

Criou-se a imunidade tributária prevista no art. 155,

§3º

Referências nos MS 24.312-1/DF e RE 228.800-5/DF

do Supremo Tribunal Federal](https://image.slidesharecdn.com/tcmg-slideshare-130521054417-phpapp01/85/Royalties-do-Petroleo-e-a-nova-Distribuicao-Federativa-31-320.jpg)

![Claudio A. Pinho

Da análise dos fatos

O Supremo Tribunal Federal no MS 24.312/DF já se

pronunciou que a receita dos royalties constitui receita

originária do Estado, sendo que o fato gerador desta

receita se dá com a materialização do contrato de

cessão em decorrência do leilão. [Essa será em essência

a premissa que o STF ratificará ou retificará no

julgamento das Ações Diretas de Insconstitucionalidade]

Os Estados produtores contestaram não somente o

veto derrubado, mas toda a Lei nº12.734/12](https://image.slidesharecdn.com/tcmg-slideshare-130521054417-phpapp01/85/Royalties-do-Petroleo-e-a-nova-Distribuicao-Federativa-32-320.jpg)

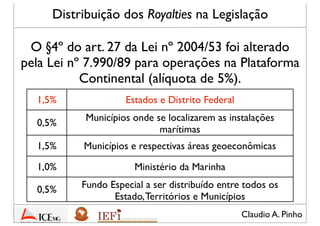

O documento resume uma apresentação sobre a história da divisão dos royalties do petróleo no Brasil. Discutiu as mudanças nas leis e constituições desde 1946 até 2013 e como isso afetou a parcela dos estados produtores. Conclui que a compensação dos estados não é apenas ambiental, mas também financeira devido a isenções tributárias.

![Apresentação cide royalties[2] - abetel](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaocide-royalties2-abetel-110305190253-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)