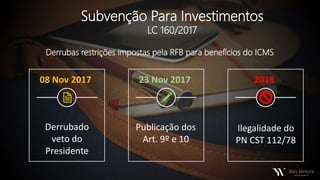

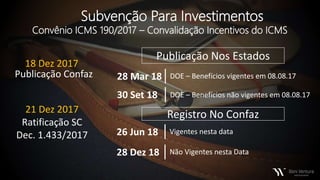

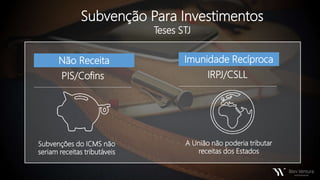

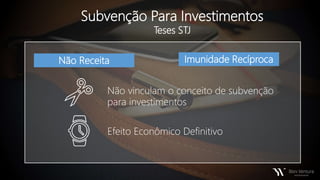

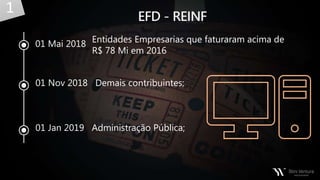

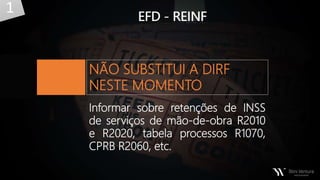

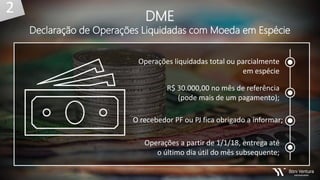

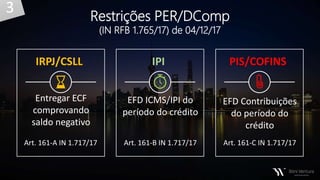

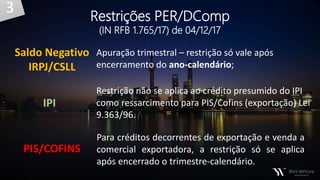

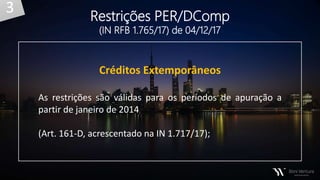

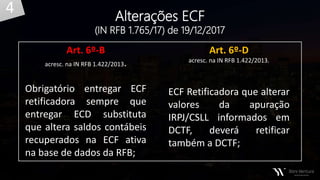

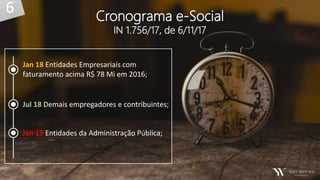

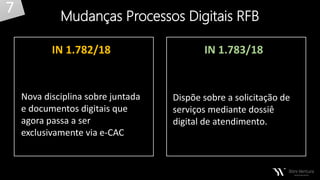

O documento discute mudanças tributárias relacionadas a subvenções para investimentos e incentivos fiscais, incluindo a aprovação de novas legislações e disposições sobre benefícios do ICMS. O texto menciona a vigência de normas, cronogramas de implementação de regulamentações e novos processos digitais na Receita Federal. Também aborda questões específicas sobre a tributação de receitas e restrições de créditos tributários a partir de 2014.