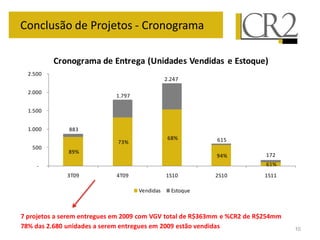

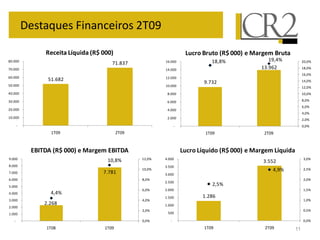

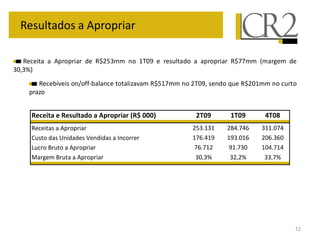

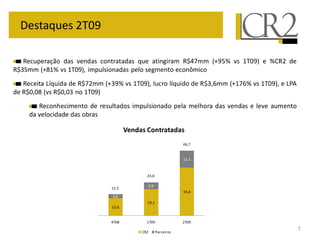

O documento resume os resultados do 2T09 da empresa. As vendas contratadas aumentaram 95% em relação ao trimestre anterior, impulsionadas pelo segmento econômico. A receita líquida cresceu 39% e o lucro líquido aumentou 176%. A empresa está bem posicionada para retomar os lançamentos com projetos prontos e baixa alavancagem.

![Período

(R$ mm)

Estoque no Início

do Período

Lançamentos

Vendas

Contratadas

Estoque ao Final

do Período

VSO

Vendas de

Lançamentos do

Periodo

Vendas de

Estoque

2006 0,0 33,4 11,9 21,5 35,7% 11,9 0,0

1T07 21,5 62,4 31,5 52,4 37,6% 23,6 7,9

2T07 52,4 20,4 18,5 54,3 25,4% 8,8 9,7

3T07 54,3 63,1 32,4 85,0 27,6% 20,4 12,0

4T07 85,0 170,3 59,2 196,1 23,2% 39,3 19,9

1T08 196,1 47,9 27,2 216,8 11,1% 15,9 11,3

2T08 216,8 131,3 144,4 203,7 41,5% 93,7 50,6

3T08 203,7 113,9 67,6 250,0 21,3% 44,2 23,4

4T08 250,0 0,0 12,6 237,5 5,0% 0,0 12,6

1T09 237,5 0,0 19,1 218,4 8,0% 0,0 19,1

2T09 218,4 0,0 34,6 183,8 15,8% 0,0 34,6

8

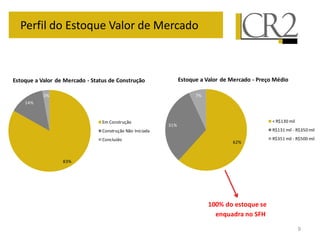

Estoque Valor de Mercado & VSO

VSO (%CR2) = [Vendas Contratadas do período / (Estoque no início do período + Lançamentos líquidos de permuta física do período)]

2T09 = 49% do Patrimônio Líquido](https://image.slidesharecdn.com/resultados2t09-120614133938-phpapp01/85/Resultados-2-t09-8-320.jpg)