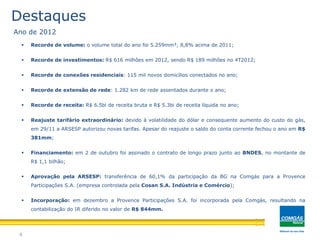

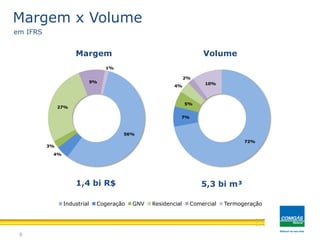

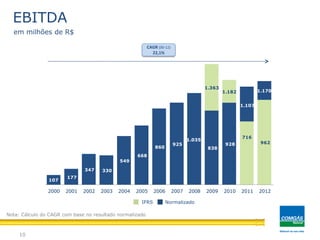

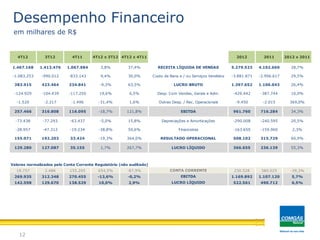

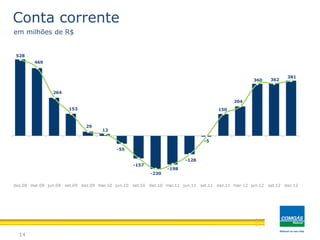

O documento apresenta os resultados financeiros e operacionais da Companhia de Gás de São Paulo (COMGÁS) para o ano de 2012. Destaca-se que a COMGÁS atingiu recordes de volume distribuído, investimentos, conexões residenciais e extensão de rede. A receita líquida atingiu R$5,3 bilhões no ano. O lucro líquido normalizado foi de R$508 milhões em 2012.