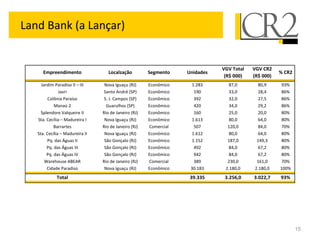

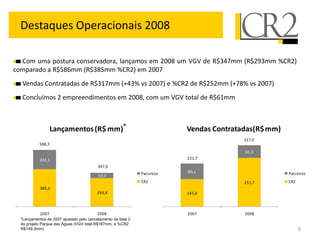

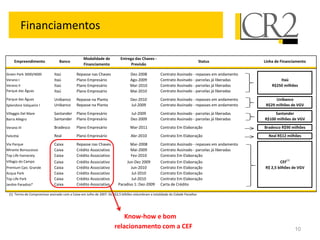

1) A CR2 apresentou crescimento significativo nas vendas, receita e lucro em 2008, apesar de ter reduzido lançamentos no segundo semestre devido à crise;

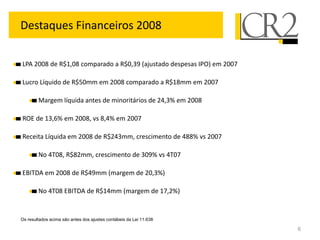

2) O lucro líquido cresceu 178% em 2008, atingindo R$49,7 milhões, com margem líquida de 20,5%, enquanto o EBITDA saltou de prejuízo para R$49,3 milhões;

3) No quarto trimestre de 2008 a receita operacional cresceu 309% em relação ao mesmo período de 2007, at

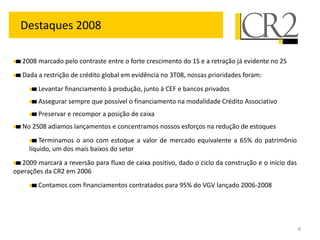

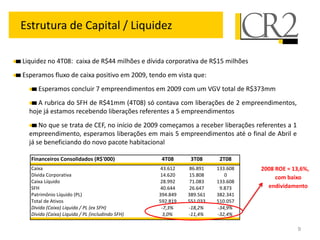

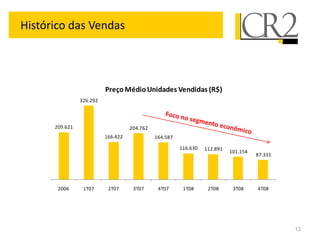

![Velocidade de Vendas – VV e VSO

Vendas de Velocidade

Período Lançamentos no

Lançamentos do de Vendas

(R$ mm) Período

Período (VV)

2007 336,5 137,2 41%

2008 293,1 203,3 69%

VV (%CR2) = [Vendas de lançamentos do período / VGV dos lançamentos do período], liquidos de

permuta física.

Estoque ao Velocidade

Período Estoque no Vendas

Lançamentos Final do Sobre Oferta

(R$ mm) Início do Período Contratadas

Período (VSO)

2006 0,0 33,4 11,9 21,5 36%

2007 21,5 336,5 141,6 216,3 40%

2008 216,3 293,1 251,7 257,8 49%

VSO (%CR2) = [Vendas Contratadas do período / (Estoque no início do período + Lançamentos líquidos de permuta física do período)]

65% do Patrimônio Líquido

13](https://image.slidesharecdn.com/01-04-2009-apresentaoresultados4t08-120614140058-phpapp01/85/01-04-2009-apresentacao-resultados-4-t08-13-320.jpg)