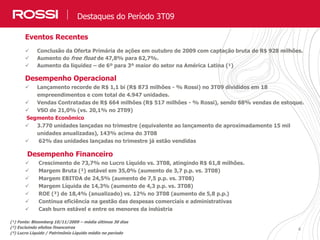

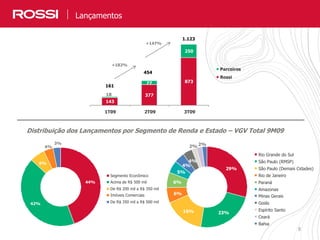

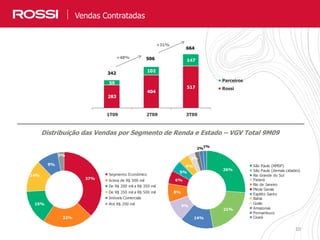

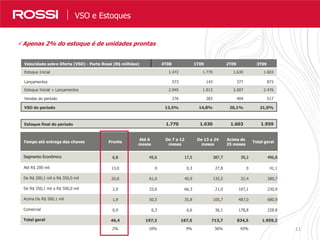

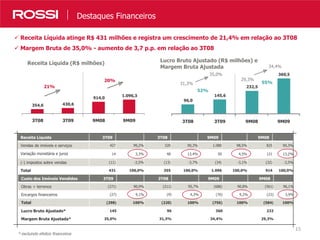

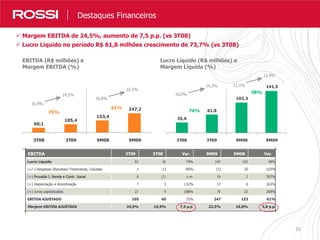

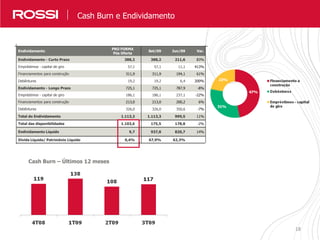

O documento apresenta os resultados financeiros da Villa Flora no 3T09. Destaca o crescimento de 73,7% no lucro líquido em relação ao mesmo período do ano anterior. A margem bruta ajustada foi de 35,0% e a margem EBITDA foi de 24,5%, ambas com aumento em relação ao 3T08. O relatório também descreve os lançamentos e vendas realizados no trimestre.