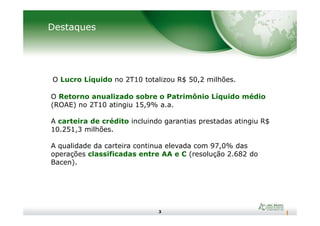

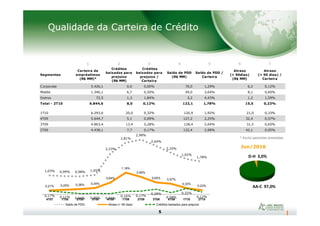

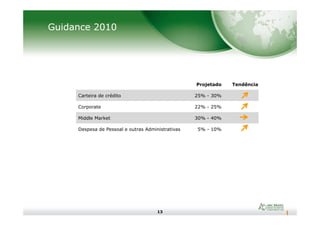

O lucro líquido do Banco ABC Brasil no 2T10 foi de R$50,2 milhões, com um retorno anualizado sobre o patrimônio líquido de 15,9%. A carteira de crédito atingiu R$10,251 bilhões e a qualidade permanece alta, com 97% classificados entre AA e C. A previsão para 2010 é de crescimento de 25-30% na carteira de crédito.