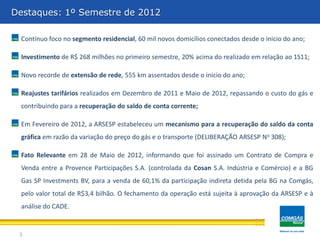

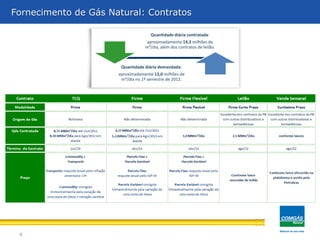

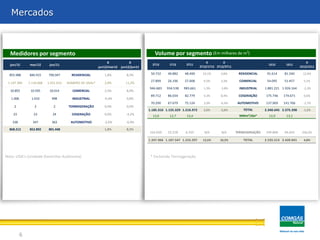

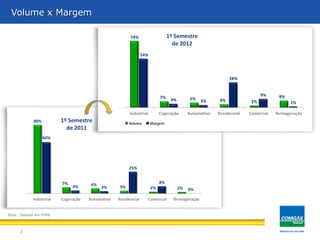

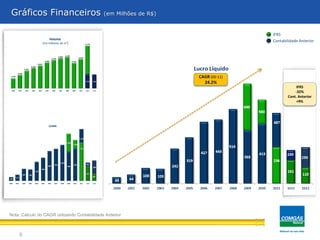

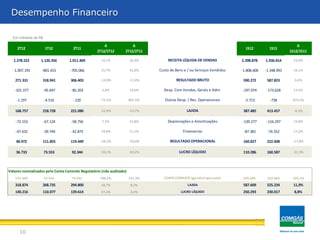

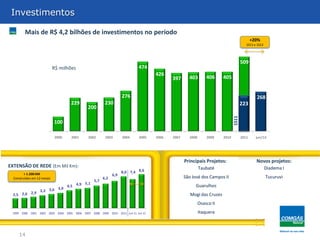

O documento apresenta os resultados financeiros e operacionais da Companhia de Gás de São Paulo no primeiro semestre de 2012. Destaca o crescimento de 60 mil novos clientes residenciais, investimentos de R$268 milhões e recorde de extensão de rede. Apresenta dados operacionais e financeiros por segmento, incluindo volumetria, receita e margens. Demonstra a evolução do saldo da conta corrente regulatória.