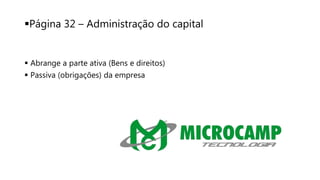

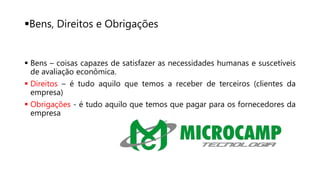

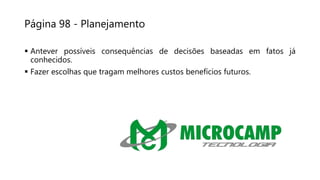

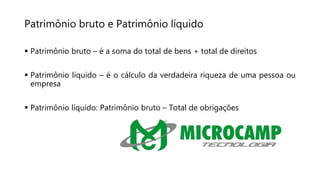

O documento discute práticas financeiras e contábeis, incluindo a função dos setores financeiro e contábil, capital de giro, receitas, contas a receber, fluxo de caixa, e planejamento. Ele também cobre tópicos como patrimônio bruto versus líquido e fornece uma lista de exercícios relacionados no final.