Petrobrás: Ética empresarial, lealdade e legalidade

•

0 gostou•686 visualizações

1) O documento descreve a deterioração da situação financeira da Petrobrás entre 2007-2013, com aumento significativo da dívida e relação dívida/EBITDA. 2) As principais causas foram o forte crescimento de investimentos, desvalorização cambial e prejuízos na venda de derivados no mercado interno. 3) Ilegalidades podem ter sido cometidas pela diretoria e conselho ao não adotarem política de preços que garantisse a sustentabilidade financeira da empresa.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Petrobrás: Ética empresarial, lealdade e legalidade

Semelhante a Petrobrás: Ética empresarial, lealdade e legalidade (20)

Mais de Flavio Farah

Mais de Flavio Farah (20)

Petrobrás: Ética empresarial, lealdade e legalidade

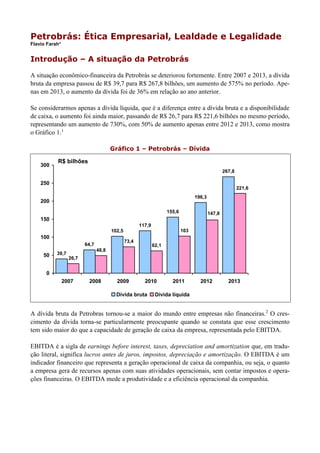

- 1. Petrobrás: Ética Empresarial, Lealdade e Legalidade Flavio Farah* Introdução – A situação da Petrobrás A situação econômico-financeira da Petrobrás se deteriorou fortemente. Entre 2007 e 2013, a dívida bruta da empresa passou de R$ 39,7 para R$ 267,8 bilhões, um aumento de 575% no período. Ape- nas em 2013, o aumento da dívida foi de 36% em relação ao ano anterior. Se considerarmos apenas a dívida líquida, que é a diferença entre a dívida bruta e a disponibilidade de caixa, o aumento foi ainda maior, passando de R$ 26,7 para R$ 221,6 bilhões no mesmo período, representando um aumento de 730%, com 50% de aumento apenas entre 2012 e 2013, como mostra o Gráfico 1.1 Gráfico 1 – Petrobrás – Dívida 39,7 64,7 102,5 117,9 155,6 196,3 267,8 26,7 48,8 73,4 62,1 103 221,6 147,8 0 50 100 150 200 250 300 2007 2008 2009 2010 2011 2012 2013 Dívida bruta Dívida líquida R$ bilhões A dívida bruta da Petrobras tornou-se a maior do mundo entre empresas não financeiras.2 O cres- cimento da dívida torna-se particularmente preocupante quando se constata que esse crescimento tem sido maior do que a capacidade de geração de caixa da empresa, representada pelo EBITDA. EBITDA é a sigla de earnings before interest, taxes, depreciation and amortization que, em tradu- ção literal, significa lucros antes de juros, impostos, depreciação e amortização. O EBITDA é um indicador financeiro que representa a geração operacional de caixa da companhia, ou seja, o quanto a empresa gera de recursos apenas com suas atividades operacionais, sem contar impostos e opera- ções financeiras. O EBITDA mede a produtividade e a eficiência operacional da companhia.

- 2. Em tais condições, a relação entre a dívida líquida e o EBITDA é uma medida da alavancagem fi- nanceira da empresa. Esse índice indica o número de anos de geração de caixa requeridos para pa- gar todas as dívidas da empresa. As agências de classificação de risco consideram que um índice acima de 2,5 representa uma situação desfavorável. A relação entre a dívida líquida e o EBITDA da Petrobrás, que era igual a 1,0 em 2010, aumentou para 3,5 em 2013. O Gráfico 2 apresenta a evolução desse indicador da Petrobrás no período.3 Gráfico 2 – Petrobrás – Relação dívida líquida/EBITDA 1 1,7 2,8 3,5 0 1 2 3 4 2010 2011 2012 2013 Dentre as empresas de petróleo, a Petrobrás apresentou a menor rentabilidade sobre o patrimônio lí- quido em 2013: 6,6%. Em comparação, no mesmo ano, a rentabilidade de Ecopetrol, a companhia de petróleo da Colômbia, foi de 19%, e a da Statoil, a empresa petrolífera norueguesa, foi de 11%.4 As consequências da decadência da situação econômico-financeira da Petrobrás foram as seguintes: As ações preferenciais da empresa, que valiam R$ 43,23 em 02/01/2008, cairam para R$ 13,68 em 26/02/2014, uma desvalorização de mais de 68%. No mesmo período, as ações ordinárias ti- veram seu valor reduzido de R$ 51,88 para R$ 12,90, uma queda de mais de 75%;5 O valor de mercado da Petrobrás, que atingiu o máximo de R$ 510,4 bilhões em maio de 2008, despencou para R$ 172,6 bilhões em 26/02/2014, uma queda de mais de 66%;6 Em 03/10/2013, a agência de classificação de risco Moody’s rebaixou a classificação do nível de risco da dívida da Petrobrás em moeda nacional e estrangeira de A3 para Baa1 com perspectiva negativa;7 Em 24/03/2014, a agência de classificação de risco Standard & Poor’s (S&P) rebaixou de BBB para BBB- a nota corporativa global da Petrobrás.8

- 3. As principais causas de deterioração da situação econômico-financeira da Petrobrás foram: A empresa elevou fortemente o valor de seus investimentos. Entre 2008 e 2012, o valor do plano de investimentos da Petrobrás saltou de 112,4 para 236,5 bilhões de dólares, um aumento de cer- ca de 110%. Nesse mesmo período, o número de projetos da empresa saltou de 530 para 980, re- presentando um incremento de 85%. Esse forte aumento do montante investido, financiado por empréstimos, teve como consequência a elevação da dívida da empresa;9 Entre o início de 2008 e o final de 2013, o real se desvalorizou cerca de 34% em relação ao dó- lar, com impacto significativo no valor da dívida da Petrobrás em reais, e no preço, também em reais, dos derivados importados;10 Para ser amortizada, a dívida exige um incremento proporcional na geração de caixa da Petro- brás mas esse aumento não ocorre devido ao prejuizo que a empresa vem tendo na venda de combustíveis no mercado interno. As causas desse prejuizo são as seguintes: Enquanto a produção brasileira de petróleo e seus derivados permaneceu estagnada entre 2010 e 2013, o consumo de gasolina aumentou mais de 38% e o de óleo diesel mais de 18% nesse período. Como consequência, no mesmo período, a importação de óleo diesel aumen- tou cerca de 14%, e a de gasolina, que era praticamente nula em 2009, atingiu 0,5 bilhão de litros em 2010 e saltou para 2,88 bilhões de litros em 2013;11 Entre o início de 2009 e o fim de 2103, o petróleo tipo Brent experimentou um aumento de preço de cerca de 136%, e o tipo WTI, 150%.12 Como consequência, o preço dos derivados importados também se elevou fortemente; Nos últimos três anos a Petrobrás reajustou o preço de venda de seus produtos13,14 conforme percentuais mostrados no Quadro 1: Quadro 1 – Reajuste de combustíveis Vigência Gasolina A (%) Óleo diesel (%) 01/11/2011 25/06/2012 16/07/2012 30/01/2013 06/03/2013 30/11/2013 10 7,83 – 6,6 – 4 2 3,94 6 5,4 5 8 Acumulado (%) 31,5 34,3 Apesar dos reajustes, a Petrobrás passou a ter prejuizo na venda de derivados. Denomina-se PMR Petrobrás o preço médio de venda de derivados de petróleo no mercado interno, com base na composição dos produtos comercializados pela empresa. Por outro lado, dá-se o no- me de PMR USGC ao preço médio de importação dos derivados, pela Petrobrás, consideran- do-se a mesma composição,. Desde 2011, a empresa tem vendido os derivados a preços que não compensam os de importação. O Quadro 2 mostra a defasagem de preços em três anos:15

- 4. Quadro 2 – Comparação entre PMR USGC e PMR Petrobrás Ano PMR USGC médio (R$ / barril) PMR Petrobrás médio (R$ / barril) Defasagem (%) Prejuizo da área de abastecimento (R$ bilhões) 2011 2012 2013 194,50 225,60 236,30 167,90 186,00 208,00 13,7 17,6 12,0 10,0 22,9 17,8 Total 50,7 A diferença entre preço de importação dos derivados e preço de venda no mercado interno fez a área de abastecimento da Petrobrás acumular R$ 50,7 bilhões de prejuizo em três anos. Em 25 de outubro de 2013, a diretoria da Petrobras anunciou ter aprovado e submetido ao Conselho de Administração uma nova política de preços que prevê reajustes automáticos e periódicos de com- bustíveis. A fórmula leva em conta o câmbio e as cotações do petróleo no exterior.16 Em consequência do anuncio, o valor das ações da empresa dispararam no pregão da Bolsa de Va- lores de 28 de outubro. A ação ordinária chegou a ter alta de 9,83%, e a ação preferencial, 7,57%.17 Em 29 de novembro a companhia informou sobre “a implementação de sua política de preços de diesel e gasolina após apreciação pelo Conselho de Administração” e que “já atendendo aos prin- cípios desta política de preços” a Petrobras informava um reajuste de 4% no preço da gasolina e de 8% no preço do óleo diesel, a vigorar a partir do dia seguinte. A Petrobrás também informou que “seguindo recomendação de seu Conselho de Administração, por razões comerciais”, os parâmetros da política de preços permaneceriam internos à empresa, sem divulgação. A empresa não informou se a fórmula de reajuste foi aprovada ou rejeitada pelo Conselho.18 Como consequência do anuncio, no pregão de 02 de dezembro as ações preferenciais da Petrobras despencaram 9,21%, a 17,36 reais, e as ordinárias cairam 10,04%, a 16,48 reais. Foi a maior queda desde novembro de 2008. A desvalorização deveu-se à decepção do mercado com a falta de trans- parência na divulgação da nova política de preços e com o reajuste dos preços dos derivados de pe- tróleo aquém do esperado.19 Em 28 de março de 2014, o deputado estadual Fernando Capez (PSDB) protocolou uma ação caute- lar na qual ele pede que a Petrobras divulgue sua fórmula de reajuste para combustíveis. A ação cor- re na 24ª Vara Cível da Justiça Federal em São Paulo. Segundo a ação, os preços da gasolina e die- sel são utilizados para controle de preços e da inflação, em uma estratégia “politico-eleitoreira” que causaria prejuízos à empresa. A defasagem dos preços da gasolina e do óleo diesel em relação ao mercado internacional obriga a estatal a subsidiar os produtos para conter o aumento para o consu- midor – e não deixar a inflação “estourar”. A ação cautelar requer a divulgação dos critérios de rea- juste dos preços dos combustíveis. Posteriormente, o deputado pretende entrar com uma ação popu- lar para promover a responsabilização por supostos “danos ao patrimônio público” decorrentes do controle de preços pela empresa.20

- 5. Legalidade Os Administradores da Petrobrás – Diretoria e Conselho de Administração – podem ter cometido as seguintes ilegalidades: 1) Ao submeter ao Conselho de Administração uma nova política de preços que prevê reajustes au- tomáticos e periódicos de combustíveis, a Diretoria da Petrobrás violou os estatutos da empresa, que assim dispõem: Art. 33 – Compete à Diretoria Executiva: I – (...) II – aprovar: a) (...) b) (...) c) política de preços e estruturas básicas de preço dos produtos da Companhia; (...) A Diretoria da Petrobrás deixou de exercer uma competência que, de acordo com os estatutos, é exclusivamente sua. 2) Ao submeter a matéria ao Conselho de Administração, a Diretoria pode ter violado o artigo 139 da Lei 6.404/76 – Lei das Sociedades por Ações – que assim prescreve: Art. 139. As atribuições e poderes conferidos por lei aos órgãos de administração não podem ser outorgados a outro órgão, criado por lei ou pelo estatuto. A Diretoria não pode delegar suas atribuições ao Conselho de Administração e vice-versa, tam- pouco um dos órgãos pode usurpar a competência do outro, pois esta é estabelecida em lei. 3) Ao permitirem que a Petrobrás tivesse prejuizo continuado na venda de derivados no mercado interno, por conta dos preços de importação, tanto a Diretoria como o Conselho de Administra- ção da empresa violaram os artigos 153 e 154 da Lei 6.404/76, cujo teor é o seguinte: Art. 153. O administrador da companhia deve empregar, no exercício de suas funções, o cui- dado e diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios. Art.154.O administrador deve exercer as atribuições que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa. O artigo 153 expressa o dever de diligência, que compreende, entre outros, o dever de agir tendo em vista os melhores interesses da companhia. Já o artigo 154 dispõe expressamente que as atri- buições dos administradores – Diretoria e Conselho de Administração – devem ser exercidas no interesse da companhia e para alcançar seus fins. Em outras palavras, o dever dos administrado- res não é para com os acionistas, mas para com a empresa. Se houver conflito entre os interesses dos investidores e os da companhia, os interesses desta última devem prevalecer.

- 6. 4) A União (Governo Federal), por sua vez, na condição de acionista controlador da Petrobrás, vio- lou o artigo 116, parágrafo único, da Lei 6.404/76, que assim dispõe: Art. 116. (...) Parágrafo único. O acionista controlador deve usar o poder com o fim de fazer a companhia realizar o seu objeto e cumprir sua função social, e tem deveres e responsabilidades para com os demais acionistas da empresa, os que nela trabalham e para com a comunidade em que atua, cujos direitos e interesses deve lealmente respeitar e atender. O acionista controlador deve usar seu poder para fazer a companhia cumprir sua missão, não po- dendo prejudicar os demais acionistas (acionistas minoritários). 5) A União (Governo Federal), pode ser responsabilizada pelos danos causados à Petrobrás, com base no artigo 117 da Lei 6.404/76, nos seguintes termos: Art. 117. O acionista controlador responde pelos danos causados por atos praticados com abuso de poder. § 1º São modalidades de exercício abusivo de poder: a) orientar a companhia para fim estranho ao objeto social ou lesivo ao interesse nacional, ou levá-la a favorecer outra sociedade, brasileira ou estrangeira, em prejuízo da participação dos acionistas minoritários nos lucros ou no acervo da companhia, ou da economia nacional; b) (...) c) promover (...) adoção de políticas ou decisões que não tenham por fim o interesse da compa- nhia (...) d) (...) e) induzir (...) administrador (...) a praticar ato ilegal (...); f) (...) g) (...) h) (...) § 2º No caso da alínea e do § 1º, o administrador ou fiscal que praticar o ato ilegal responde solidariamente com o acionista controlador. § 3º (...) Ética empresarial e Ética governamental Em termos éticos, a Petrobrás prejudicou seus acionistas, não apenas por conta da desvalorização de suas ações, mas também em relação à rentabilidade e consequente distribuição de dividendos. Em 31 de março de 2005, a empresa aprovou o pagamento de dividendos no valor de R$ 0,60 por ação. Esse valor nunca mais se repetiu. Em 6 de março de 2009, aprovou-se o pagamento de R$ 0,33 por ação. Três anos depois, em 9 de fevereiro de 2012, os dividendos haviam despencado para R$ 0,12, uma queda de 64%.21 Por outro lado, a entrevista concedida pelo Ministro das Minas e Energia em 25 de março de 2012 comprovou que o governo estava controlando os preços dos combustíveis e, dessa forma, impedin- do a Petrobrás de praticar preços realistas em relação aos derivados de petróleo. Esse controle se destina, supostamente, a conter a inflação e, assim, beneficiar a população em geral.22

- 7. A inserção da palavra supostamente deve-se ao fato de que é muito questionável usar o controle de preços de quaisquer bens como estratégia de combate à inflação. De fato, é ponto pacífico entre os economistas que o controle de preços desorganiza a economia.23, 24, 25 Em particular, o controle de preços dos combustíveis provocou diversos efeitos colaterais altamente danosos à economia e à população. Tais são os seguintes. 1) Além dos prejuizos à Petrobrás, a política de subsídios aos preços dos combustíveis provocou uma vultosa perda de arrecadação para a União. O governo federal perdeu R$ 8,855 bilhões em 2012 e R$ 11,481 bilhões em 2013, totalizando uma renuncia fiscal de R$ 20,336 bilhões.26, 27 O valor decorre da redução a zero do percentual da Contribuição de Intervenção no Domínio Econômico (Cide), tributo que é cobrado sobre a gasolina e o óleo diesel.28 2) Aumentou a frota de automóveis, ou seja, o transporte individual foi beneficiado em prejuizo do transporte coletivo, com todos os efeitos negativos na qualidade de vida das grandes cidades.29 3) Foram beneficiados não apenas os proprietários de veículos a gasolina, mas também os donos de utilitários esportivos movidos a diesel.30 4) Como a Cide deve ser dividida entre União, Estados e Municípios, a isenção desse tributo preju- dicou os demais entes federativos, que tiveram perda de arrecadação.31 5) O valor total dos tributos gerados pela Petrobrás se reduziram, entre 2008 e 2013, de 2,1% do Produto Interno Bruto (PIB) para 1,6%, uma queda de 24%. Quando se exclui dessa conta o ICMS, um imposto estadual que não vai para o caixa do Tesouro, a redução constatada é de 1,3% para 0,73% do PIB, uma queda de 44%.32 6) O aumento na demanda de gasolina importada desequilibrou a balança comercial de combustí- veis da Petrobrás. O déficit no comércio exterior da empresa foi de US$ 24,4 bilhões em 2013, o triplo do saldo negativo do ano anterior.33 7) Induziu-se o aumento do consumo de gasolina e de diesel, provocando o aumento da poluição atmosférica nas cidades, pois esses dois combustíveis são mais poluentes do que o etanol.34 8) Desorganizou-se a indústria do etanol, por meio de duas medidas: em primeiro lugar, a alteração das alíquotas da Cide. A diferença de alíquotas da Cide entre a gasolina e o etanol, que chegou a ser de R$ 822,80 por metro cúbico a favor deste último, foi completamente eliminada com a redução a zero do tributo incidente sobre ambos os combustíveis em 25/06/2012. Em segundo lugar, o controle de preço da gasolina e o aumento dos custos de produção do etanol fizeram com que este último combustível deixasse de ser competitivo em relação àquele. Os resultados da perda de competitividade do etanol em relação à gasolina foram que, entre 2009 e 2013, as vendas desta última aumentaram 74%, ao passo que as vendas de etanol diminuiram 16%. Em 2013, em somente 4 Estados o preço do etanol continuava competitivo em relação à gasolina.35

- 8. Os motivos para a não correção dos preços dos derivados não subsistem A necessidade de reajustar o preço da gasolina ou do óleo diesel vendidos no Brasil surge quando não apenas quando seus custos de produção aumentam mas também quando o preço desses deriva- dos se eleva no mercado internacional ou ainda quando o real se desvaloriza frente ao dólar, isto porque o Brasil precisa importar um volume significativo desses derivados para atender o consumo interno. Em 25/10/2013, a Petrobrás divulgou comunicado no qual informava que sua Diretoria Executiva tinha aprovado uma metodologia de fixação de preços para obter maior previsibilidade do alinha- mento dos preços domésticos do diesel e da gasolina aos preços internacionais.36 Pouco depois, em 30/10/2013, a empresa esclareceu que a metodologia contempla reajuste automático do preço do diesel e da gasolina em periodicidade a ser definida antes de sua implantação, baseado em variáveis como o preço de referência desses derivados no mercado internacional, taxa de câmbio e pondera- ção associada à origem do derivado vendido, se refinado no Brasil ou importado, acrescentando que também está previsto mecanismo que impede o repasse da volatilidade dos preços internacionais ao consumidor doméstico.37 Neste ponto, é preciso entender o conceito de volatilidade, mencionado no comunicado da Petro- brás de 30/10/2013. No presente caso, volatilidade é uma medida da variação do preço do petróleo ou de seus derivados em um certo período de tempo. Quando o preço do petróleo ou de um certo derivado varia amplamente em um certo período, diz-se que seu preço é altamente volátil nesse pe- ríodo. Para verificar se ocorreu de fato volatilidade nos preços internacionais da gasolina, vamos examinar primeiro os preços de importação desse combustível nos dois últimos anos.

- 9. O Gráfico 3 apresenta os preços médios mensais de importação da gasolina em 2012.38 Gráfico 3 – Preços médios mensais de importação de gasolina em 2012 0,00 0,20 0,40 0,60 0,80 1,00 jan fev mar abr mai jun jul ago set out nov dez 0,73 0,77 0,82 0,86 0,87 0,83 0,72 0,74 0,73 0,77 0,82 0,79 US$ FOB/litro O coeficiente de variação (CV) dos preços de importação da gasolina em 2012 foi de apenas 6,6%. O Gráfico 4 repete o Gráfico 3 com o acréscimo de uma reta de regressão ajustada aos preços mé- dios mensais de importação da gasolina no mesmo período. Gráfico 4 – Preços médios mensais de importação de gasolina em 2012 com reta de regressão 0,00 0,20 0,40 0,60 0,80 1,00 jan fev mar abr mai jun jul ago set out nov dez US$ FOB/litro A reta de regressão mostrada no Gráfico 4 possui um coeficiente angular de apenas –0,14%, ou se- ja, a reta é praticamente horizontal, indicando não haver tendência de alta nem de baixa nos preços de importação da gasolina durante o ano de 2012.

- 10. O Gráfico 5 apresenta os preços médios mensais de importação da gasolina em 2013.39 Gráfico 5 – Preços médios mensais de importação de gasolina em 2013 0,00 0,20 0,40 0,60 0,80 1,00 jan fev mar abr mai jun jul ago* set out nov dez 0,74 0,73 0,75 0,78 0,77 0,74 0,71 0,75 0,69 0,75 0,69 US$ FOB/litro *Em agosto não houve importação de gasolina. O coeficiente de variação (CV) dos preços de importação da gasolina em 2013 foi de apenas 4,0%. O Gráfico 6 repete o Gráfico 5 com o acréscimo de uma reta de regressão ajustada aos preços mé- dios mensais de importação da gasolina no mesmo período. Gráfico 6 – Preços médios mensais de importação de gasolina em 2013 com reta de regressão 0,00 0,20 0,40 0,60 0,80 1,00 jan fev mar abr mai jun jul ago* set out nov dez US$ FOB/litro *Em agosto não houve importação de gasolina. A reta de regressão mostrada no Gráfico 6 possui um coeficiente angular de apenas –0,38%, ou se- ja, a reta é praticamente horizontal, indicando não haver tendência de alta nem de baixa nos preços de importação da gasolina durante o ano de 2013. Agora, vamos examinar a cotação do dólar nos dois últimos anos.

- 11. O Gráfico 7 apresenta a cotação da moeda norte-americana no último dia útil de cada mês do perío- do entre jan/2012 e jan/2014.40 Gráfico 7 – Cotação do dólar 1,60 1,80 2,00 2,20 2,40 2,60 jan/12 mar mai jul set nov jan/13 mar mai jul set nov jan/14 R$/US$ 1,72 2,02 2,13 2,00 2,39 2,41 O Gráfico 8 repete o Gráfico 7 com o acréscimo de uma reta de regressão ajustada à cotação do dó- lar no mesmo período. Gráfico 8 – Cotação do dólar com reta de regressão 1,60 1,80 2,00 2,20 2,40 2,60 jan/12 mar mai jul set nov jan/13 mar mai jul set nov jan/14 R$/US$ A reta de regressão mostrada no Gráfico 8 possui um coeficiente angular de 2,3%, indicando ten- dência de alta na cotação do dólar durante os anos de 2012 e 2013. Conclusão – preços de importação e taxa de câmbio Tanto em 2012 como em 2013, o preço de importação da gasolina apresentou-se estabilizado, sem tendência de alta ou de baixa, e com pouca variabilidade. Em outras palavras, em ambos os anos, não houve volatilidade no preço de importação da gasolina, ou seja, esse preço não foi, de forma al- guma, errático. Por outro lado, a cotação do dólar em 2012 e 2013 apresentou um curso claramente definido, qual seja, ascendente. Em ambos os anos, portanto, não houve volatilidade na taxa de câmbio da moeda norte-americana. Em tais condições, a Petrobrás poderia e deveria ter corrigido adequadamente o preço dos combus- tíveis, senão no fim de 2012, pelo menos ao final de 2013.

- 12. Em 19/03/2013, a então Presidente da Petrobrás, Graça Foster, afirmou que, se não fosse a desvalo- rização do real no ano anterior, a empresa teria uma convergência muito mais próxima dos preços internacionais dos derivados.41 Naquele momento, porém, a moeda brasileira já havia sofrido uma depreciação anual de cerca de 14%, ocorrida entre jan/2012 e jan/2013. Um ano depois, em 26/02/2014, ao anunciar o novo Plano de Negócios da Petrobrás (PNG 2014- 2018), Graça Foster declarou que a Petrobrás continuava buscando a convergência dos preços de combustíveis no Brasil com o mercado internacional, mas que o Plano não previa a convergência total em 2014.42 Não explicou, porém, a razão. Naquele instante, o real já havia sofrido outra grande desvalorização anual, de cerca de 21% entre jan/2013 e jan/2014, totalizando 38% de depreciação em dois anos. As declarações de Graça Foster e sua postura passiva em relação à desvalorização do real contradi- zem a metodologia de fixação de preços da própria empresa, metodologia na qual uma das variáveis é a taxa de câmbio, de acordo com o já mencionado comunicado da empresa de 30/10/2013. Por ou- tro lado, nota-se que os últimos aumentos de preço dos derivados de petróleo em ano de eleição pre- sidencial ocorreram em 2002, no governo Fernando Henrique Cardoso. Nos anos eleitorais de 2006 e 2010, no governo Lula, não houve reajustes, assim como não os houve no ano eleitoral de 2014, no governo Dilma.43, 44 É forçoso, portanto, concluir-se que, nos últimos 12 anos, os reajustes dos preços dos combustíveis não seguiram e não seguem métodos técnicos de precificação, mas foram governados por critérios políticos. Assim, em 2014 a Petrobrás continuou perdendo dinheiro por não eliminar de vez a defasagem entre o PMR Petrobrás e o PMR USGC. Lealdade Por que Graça Foster aceitou a ingerência do Governo Federal na gestão da Petrobrás, ingerência que fez e continua a fazer a empresa perder bilhões de reais? Provavelmente por lealdade à Presi- dente Dilma Rousseff. As Presidentes da República e da Petrobrás são amigas desde 1999. Graça Foster foi Secretária de Petróleo, Gás Natural e Combustíveis Renováveis do Ministério de Minas e Energia na época em que a Chefe do Governo era titular da pasta. Posteriormente, por indicação desta última, Graça Foster foi nomeada sucessivamente Presidente da Petroquisa, Presidente da Petrobrás Distribuidora e Diretora de Gás e Energia da Petrobrás antes de ser indicada, em 23/01/2012, para ascender ao cargo que ocupa no momento.45, 46, 47 O problema é que, para mostrar lealdade à Presidente da República, ou para conservar o cargo, ou ambas as coisas, a Presidente da Petrobrás cometeu atos antiéticos e violou a Lei. Na verdade, o de- ver de Graça Foster não era ser leal a quem a nomeou, mas sim, ser fiel à Ética e cumprir as normas legais. Conclusão A situação econômico-financeira da Petrobrás se deteriorou fortemente nos últimos anos. A empre- sa teve prejuizo na comercialização de combustíveis em virtude da defasagem existente entre o PMR Petrobrás e o PMR USGC. Essa defasagem apareceu pela primeira vez no Plano de Negócios 2013-2017, o qual mostrou as perdas sofridas pela empresa nos anos de 2011 e 2012.48 A defasa- gem foi exibida novamente no PNG 2014-2018, desta vez com demonstração das perdas ocorridas em 2012 e 2013.49 A responsabilidade pelos danos causados à empresa é dos ex-Presidentes da Pe- trobrás, José Sergio Gabrielli e Graça Foster, que procederam de forma antiética e ilegal.

- 13. Notas 1 CRESPO, Sílvio Guedes. “Dívida da Petrobras aumenta seis vezes desde 2007; entenda”. Disp. em: http://achadoseconomicos.blogosfera.uol.com.br/2014/03/07/divida-da-petrobras-aumenta-seis-vezes-desde-2007-e- atinge-r-268-bilhoes/ 2 TORRES, Fernando. “Dívida líquida da Petrobras salta R$ 73 bi em 12 meses, para R$ 221 bi”. Disp. em: http://www.valor.com.br/empresas/3443974/divida-liquida-da-petrobras-salta-r-73-bi-em-12-meses-para-r-221-bi 3 CRESPO, Sílvio Guedes. Idem. 4 Fonte: empresas. 5 DIAS, Anne. “Entenda por que as ações da Petrobras caem apesar das boas notícias.” Disp. em: http://economia.uol.com.br/financas-pessoais/noticias/redacao/2011/07/14/acoes-da-petrobras-caem-50-em-3-anos- apesar-das-boas-noticias.htm 6 DIAS, Anne. Idem e “Ações da Petrobras atingem menor preço desde 2005.” Disp. em: http://www.valor.com.br/empresas/3445318/acoes-da-petrobras-atingem-menor-preco-desde-2005 7 “Petrobras tem nota de dívida rebaixada.” Disp. em: http://www.setorialnews.com.br/materia.asp?y=2013104162656 8 “S&P rebaixa ratings corporativos de Petrobrás e Eletrobrás.” Disp. em: http://economia.estadao.com.br/noticias/economia-geral,sep-rebaixa-ratings-corporativos-de-petrobras-e- eletrobras,180281,0.htm 9 Fonte: Petrobrás. 10 Fonte: http://economia.uol.com.br/cotacoes/cambio/dolar-comercial-estados-unidos/?historico 11 Fontes: ANP e MME. 12 Fontes: Cotações petróleo tipo Brent: http://br.investing.com/commodities/brent-oil-historical-data. Cotações petróleo tipo WTI: http://www.indexmundi.com/pt/pre%E7os-de-mercado/?mercadoria=petr%C3%B3leo-bruto-west-texas- intermediate&meses=180 13 Fontes: http://www.valor.com.br/empresas/1075138/apos-reducao-da-cide-petrobras-eleva-gasolina-em-10-e-diesel-em-2 http://www.valor.com.br/empresas/2725370/petrobras-reajusta-gasolina-mas-preco-nao-deve-subir-na-bomba http://veja.abril.com.br/noticia/economia/petrobras-reajusta-em-6-preco-do-diesel-nas-refinarias http://g1.globo.com/economia/noticia/2013/01/petrobras-reajusta-preco-da-gasolina-e-do-diesel.html http://economia.estadao.com.br/noticias/economia-geral,pela-2-vez-no-ano-petrobras-reajusta-preco-do-diesel-na- refinaria,146109,0.htm http://g1.globo.com/economia/seu-dinheiro/noticia/2013/11/petrobras-anuncia-reajuste-de-preco-da-gasolina-e-do- diesel-nas-refinarias.html 14 Fontes: http://noticias.r7.com/economia/noticias/preco-da-gasolina-vai-aumentar-a-partir-de-terca-feira- 20111028.html?s_cid=petrobras-anuncia-reajuste-da-gasolina-mas-mudanca-nao-afetara-o-bolso-do-consumidor- economia-r7_noticias_economia_twitter http://veja.abril.com.br/noticia/economia/governo-zera-cide-para-compensar-alta-dos-combustiveis 15 Fontes: Dados de 2011: GIAMBIAGI, Fabio e Luiz Paulo Vellozo Lucas (orgs.) Petróleo: reforma e contrarreforma do setor petrolífero brasileiro. Rio de Janeiro: Campus, 2012. p. 247. PMR – dados de 2012 e 2013: Petrobrás. Prejuizo da área de abastecimento – 2012: http://www.novacana.com/n/industria/financeiro/producao-etanol- biodiesel-prejuizo-milionario-petrobras-060213/#. Prejuizo da área de abastecimento – 2013: http://www.correiobraziliense.com.br/app/noticia/politica-brasil- economia/33,65,33,3/2014/02/26/internas_economia,414755/divida-a-longo-prazo-da-petrobras-cresce-r-68-bilhoes- em-um-ano.shtml

- 14. 16 “Novo plano da Petrobras prevê reajuste automático dos combustíveis.” Disp. em: http://veja.abril.com.br/noticia/economia/novo-plano-da-petrobras-preve-reajuste-automatico-dos-combustiveis 17 OLIVON, Beatriz. “Petrobras dispara com política de preço de combustíveis.” Disp. em: http://exame.abril.com.br/mercados/noticias/petrobras-dispara-com-nova-politica-de-preco-do-combustiveis 18 Fonte: Petrobrás. 19 “Ações da Petrobras têm maior queda desde a crise de 2008.” Disp. em: http://veja.abril.com.br/noticia/economia/acoes-da-petrobras-tem-maior-queda-desde-a-crise-de-2008 20 ROMAN, Clara. “Ação pede que Petrobras mostre fórmula de reajuste.” Disp. em: http://www1.folha.uol.com.br/fsp/mercado/158677-acao-pede-que-petrobras-mostre-formula-de-reajuste.shtml 21 “Dividendos Petrobras – Últimos 10 anos.” Disp. em: http://br.advfn.com/bolsa-de-valores/bovespa/petrobras- PETR4/dividendos 22 O Estado de São Paulo. “Petrobrás já pediu reajuste da gasolina”. Disp. em: http://economia.estadao.com.br/noticias/geral,petrobras-ja-pediu-reajuste-da-gasolina-imp-,853049 23 MISES, Ludwig von. As seis lições. 7ª ed. Capítulo III: Terceira Lição: O intervencionismo. São Paulo: Instituto Ludwig von Mises Brasil, 2009. Disp. em: http://www.mises.org.br/files/literature/As%20Seis%20Li%C3%A7%C3%B5es%20MISES.pdf 24 SCHUETTINGER, Robert L. e Eamonn F. Butler. Forty centuries of wage and price controls: How not to fight inflation. Washington, D.C.: The Heritage Foundation, 1979. pp. 147-151. Disp. em: http://mises.org/books/fortycenturies.pdf 25 CONSTANTINO, Rodrigo. “O Controle de Preços.” Disp. em: http://rodrigoconstantino.blogspot.com.br/2007/07/o- controle-de-preos.html 26 CAMPOS, Eduardo, Edna Simão e Lucas Marchesini. “Desonerações tiraram R$ 46,4 bilhões da arrecadação do governo em 2012.” Disp. em: http://www.valor.com.br/brasil/2981548/desoneracoes-tiraram-r-464-bilhoes-da-arrecadacao-do-governo-em-2012 27 SIMÃO, Edna e Leandra Peres. “Governo deixou de arrecadar R$ 77,8 bi com desonerações em 2013.” Disp. em: http://www.valor.com.br/brasil/3403634/governo-deixou-de-arrecadar-r-778-bi-com-desoneracoes-em-2013 28 PAMPLONA, Nicola. “Subsídio de combustível ajuda até quem não precisa.” Disp. em: http://brasileconomico.ig.com.br/noticias/subsidio-de-combustivel-ajuda-ate-quem-nao-precisa_134883.html 29 PAMPLONA, Nicola. Idem. 30 PAMPLONA, Nicola. Idem. 31 PAMPLONA, Nicola. Idem. 32 SCHÜFFNER, Cláudia. “Controle de preços gera perda de arrecadação.” Disp. em: http://www.valor.com.br/brasil/3440644/controle-de-precos-gera-perda-de-arrecadacao 33 LIMA, Flávia e outros. “Perdas da Petrobras se espalham pela economia.” Disp. em: http://www.valor.com.br/brasil/3440700/perdas-da-petrobras-se-espalham-pela-economia 34 MUNDO ESTRANHO. “Qual é o combustível menos poluente?” Disp. em: http://mundoestranho.abril.com.br/materia/qual-e-o-combustivel-menos-poluente 35 NEVES, Marcos Fava e Vinicius Gustavo Trombin (coord. e org.). “A dimensão do setor Sucroenergético: mapeamento e quantificação da safra 2013/14.” Ribeirão Preto: Markestrat, Fundace, FEA-RP/USP 2014. Disp. em: http://udop.com.br/ebiblio/pagina/arquivos/30_05_14_mapeamento_quantificacao_setor_sucroenergetico_safra_2013 _14.pdf

- 15. 36 PETROBRÁS. “Fato Relevante: Política de Preços.” Disp. em: http://investidorpetrobras.com.br/pt/comunicados-e- fatos-relevantes/politica-de-precos-1.htm 37 PETROBRÁS. “Fato Relevante: Metodologia de Precificação.” Disp. em: http://investidorpetrobras.com.br/pt/comunicados-e-fatos-relevantes/fato-relevante-metodologia-de-precificacao.htm 38 ANP. Boletim Eletrônico. 39 ANP. Boletim Eletrônico. 40 UOL Economia. Câmbio. Disp. em: http://economia.uol.com.br/cotacoes/cambio/dolar-comercial-estados- unidos/?historico 41 LUNA, Denise. “Desvalorização do real prejudica Petrobras, afirma Graça Foster.” Disp. em: http://www1.folha.uol.com.br/mercado/2013/03/1248711-desvalorizacao-do-real-prejudica-petrobras-diz-graca- foster.shtml 42 ROSA, Bruno. “Preço da gasolina só será equiparado ao mercado externo a partir de 2015.” Disp. em: http://oglobo.globo.com/economia/preco-da-gasolina-so-sera-equiparado-ao-mercado-externo-partir-de-2015- 11720956 43 Sindicato do Comércio Varejista de Derivados de Petróleo do Estado de São Paulo. “Histórico de Preços – Gasolina”. Disp. em: http://www.sincopetro.org.br/conteudo.asp?xmenu=113 44 Sindicato do Comércio Varejista de Derivados de Petróleo do Estado de São Paulo. “Histórico de Preços – Diesel”. Disp. em: http://www.sincopetro.org.br/conteudo.asp?xmenu=112 45 SOARES, Pedro. “Graça Foster é indicada para substituir Gabrielli na Petrobras.” Disp. em: http://www1.folha.uol.com.br/mercado/1038176-graca-foster-e-indicada-para-substituir-gabrielli-na-petrobras.shtml 46 COSTA, Ana Clara e Carolina Almeida. “Graça Foster surge como 'a Dilma da Petrobras'.” Disp. em: http://veja.abril.com.br/noticia/economia/graca-foster-surge-como-a-dilma-da-petrobras 47 Diário Comércio Indústria & Serviços. “Silva Foster é eleita presidente da Petroquisa.” Disp. em: http://www.dci.com.br/industria/silva-foster-e-eleita-presidente-da-petroquisa-id67063.html 48 Petrobrás. Plano de Negócios e Gestão 2013-2017. p. 9. Disp. em: http://www.slideshare.net/petrobrasri/plano-de- negcios-e-gesto-20132017-webcast-do-dia-19-de-maro-de-2013?qid=9b4cd8a8-59e9-403f-8ef2- ccaf0b4385fc&v=qf1&b=&from_search=8 49 Petrobrás. Plano de Negócios e Gestão 2014-2018. p. 7. Disp. em: http://www.slideshare.net/petrobrasri/2013-results- 2030-strategic-plan-and-201425018-business-plan?qid=efdb26f1-4e18-4dad-ba09- b36268020448&v=qf1&b=&from_search=13 * Flavio Farah é Mestre em Administração de Empresas, Professor Universitário e autor do livro “Ética na gestão de pessoas”. Contato: farah@flaviofarah.com.