Baixado 48 vezes

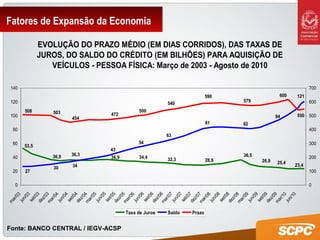

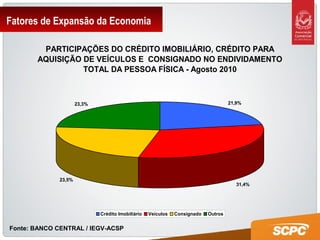

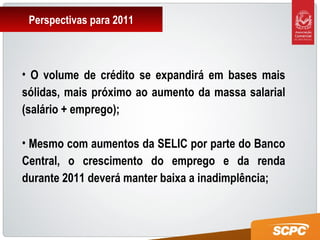

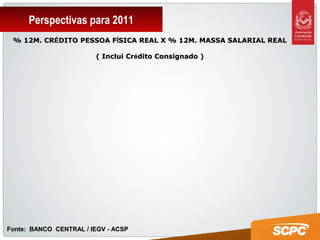

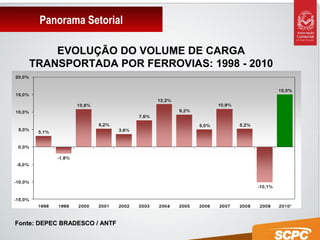

O documento analisa fatores e perspectivas da economia brasileira em 2011 e o panorama do setor de transportes e logística. Os principais fatores de expansão da economia em 2011 incluem a continuação do crescimento da renda, emprego e crédito, além das políticas de transferência de renda. O setor de transportes deve se beneficiar da retomada econômica, com destaque para o transporte rodoviário, ferroviário e aéreo.