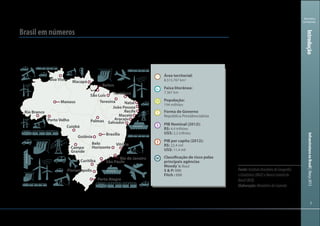

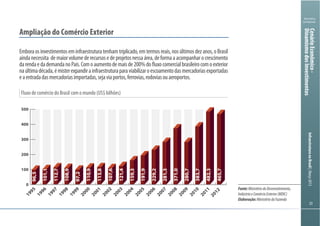

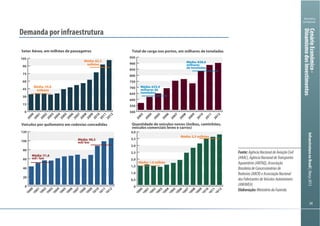

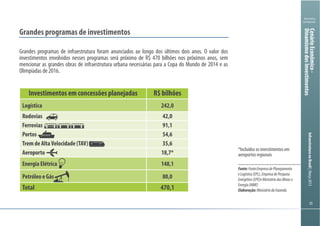

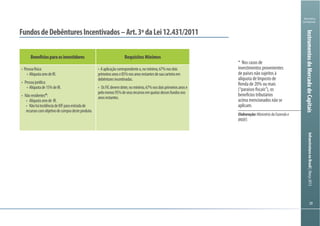

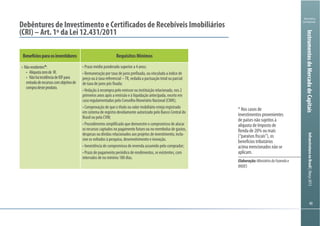

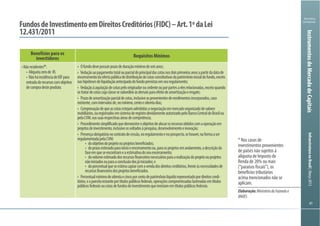

1) O documento descreve projetos de investimento em infraestrutura no Brasil, incluindo rodovias, ferrovias, portos, aeroportos, petróleo e gás, energia elétrica e trem de alta velocidade. 2) O governo brasileiro realizará leilões de concessões entre março e setembro de 2013 para projetos de infraestrutura em rodovias, ferrovias, aeroportos e portos. 3) O documento fornece detalhes sobre o cenário econômico brasileiro,