Transferir como PDF, PPTX

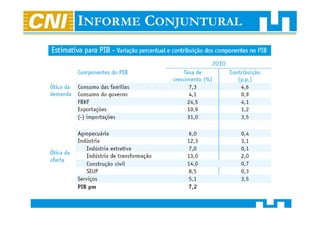

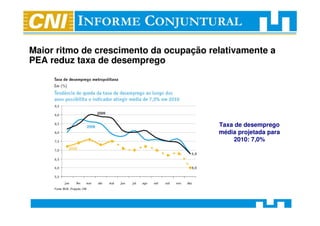

A economia brasileira cresceu 7,4% no primeiro trimestre de 2010 impulsionada pelo aumento dos investimentos. A previsão para o crescimento do PIB em 2010 é de 7,2% com a expansão fiscal diminuindo no segundo semestre e as exportações enfrentando dificuldades para se recuperar. A taxa de desemprego deve fechar o ano em 7,0% com a geração de empregos formais liderando o crescimento do emprego.

![[Palestra] Economia Brasileira 2011 e Perspectivas para 2012- CNI](https://cdn.slidesharecdn.com/ss_thumbnails/apresentaoeconomiabrasileira2011-111216043710-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)