Baixado 19 vezes

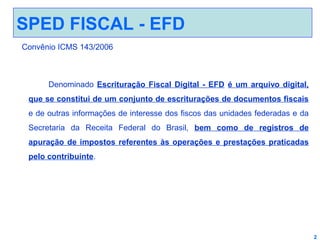

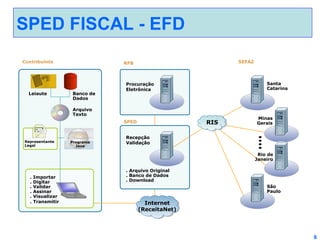

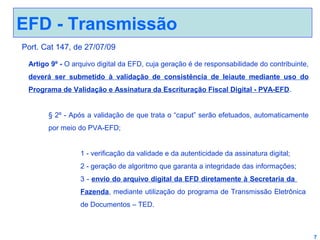

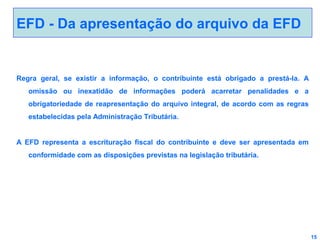

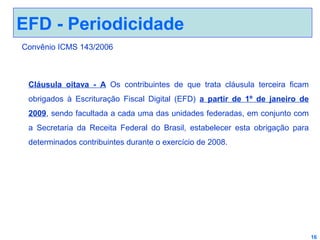

O documento descreve o que é a Escrituração Fiscal Digital (EFD), sua legislação, obrigatoriedade, periodicidade, prazos e abrangência. A EFD consiste em um arquivo digital que contém informações fiscais do contribuinte para os fiscos estaduais e federal.