Baixado 28 vezes

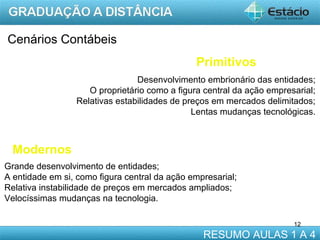

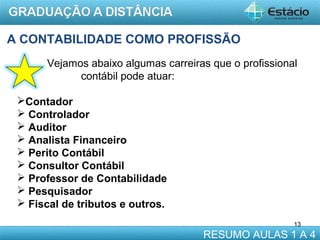

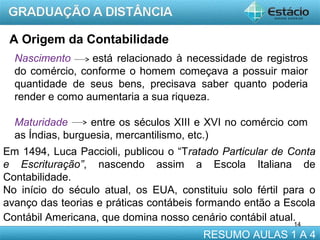

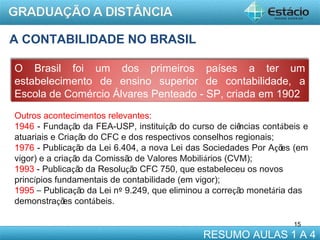

Este documento resume as aulas 1 a 4 de uma disciplina de Contabilidade e Mercado de Trabalho. As aulas discutem tópicos como oportunidades no mercado de trabalho, o papel do contador na tomada de decisão, a evolução histórica da contabilidade e a classificação da teoria contábil.