Transferir como PDF, PPTX

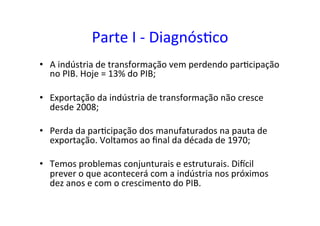

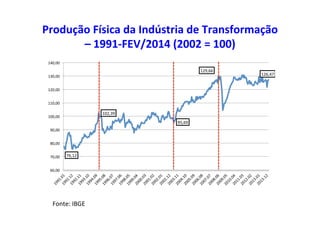

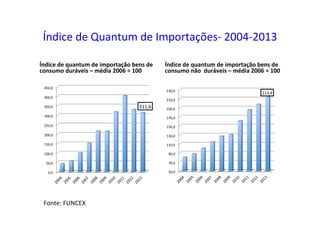

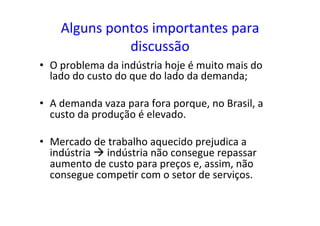

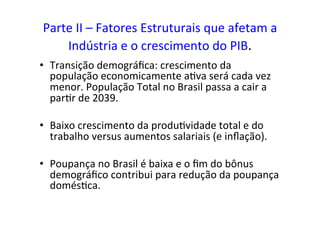

O documento analisa os desafios para o crescimento da indústria brasileira. Aponta que a participação da indústria no PIB vem caindo, as exportações industriais não crescem desde 2008 e houve perda de participação dos manufaturados nas exportações. Além disso, existem problemas conjunturais e estruturais que dificultam prever o futuro da indústria e do crescimento econômico do Brasil.