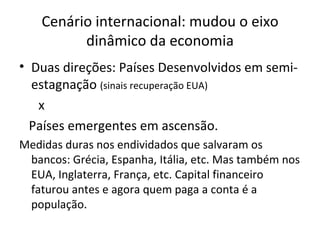

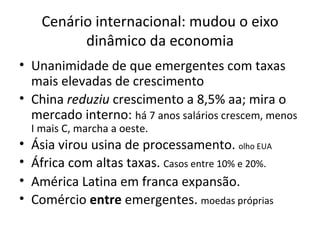

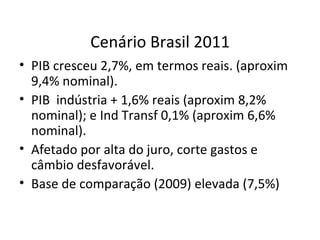

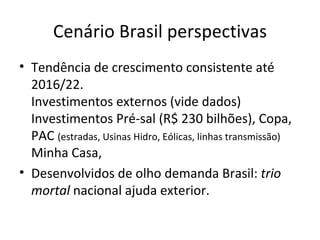

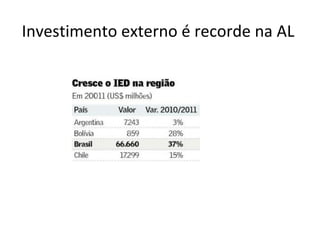

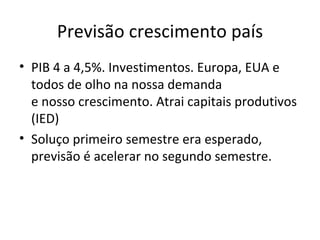

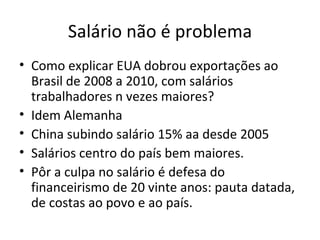

O documento discute o cenário econômico internacional e brasileiro. Apresenta que países emergentes, como China e América Latina, estão em franca expansão, enquanto países desenvolvidos enfrentam estagnação. No Brasil, o PIB cresceu 2,7% em 2011, impulsionado por investimentos em infraestrutura e eventos como a Copa. Há expectativa de crescimento consistente nos próximos anos, com riscos como alta carga tributária e juros elevados.