Baixado 24 vezes

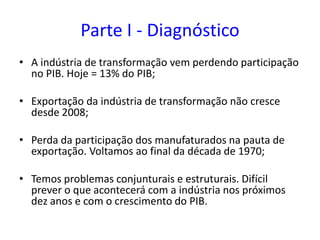

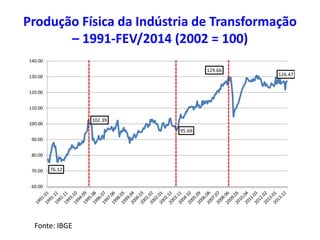

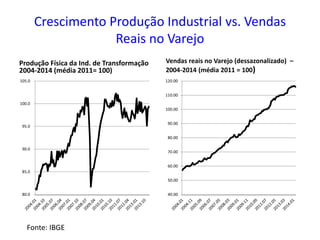

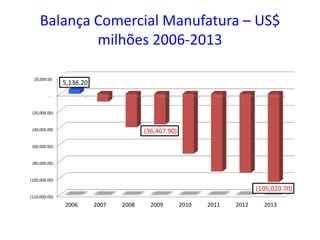

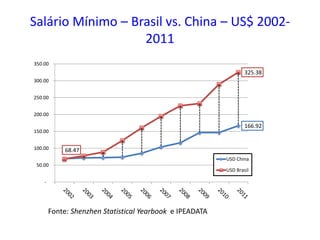

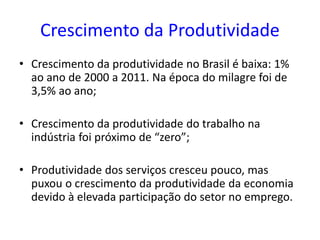

O documento discute os desafios do crescimento industrial no Brasil, destacando a perda de participação da indústria no PIB e a estagnação das exportações desde 2008. Além disso, aborda questões estruturais como baixa poupança, custos elevados de produção e a transição demográfica que impactam negativamente a competitividade do setor. O artigo sugere a necessidade de uma reforma tributária e melhorias em infraestrutura para fomentar o crescimento econômico.