1) O documento discute o Imposto sobre o Rendimento das pessoas Singulares (IRS) em Portugal, incluindo categorias de rendimento e deduções.

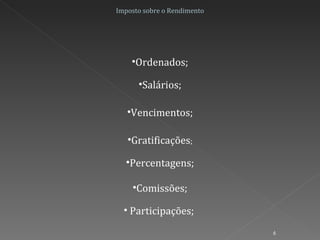

2) A Categoria A refere-se a rendimentos do trabalho dependente, como ordenados, salários, e benefícios relacionados com o emprego.

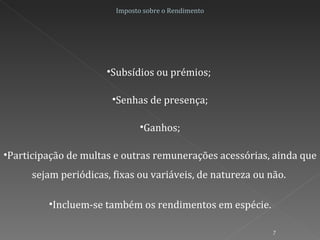

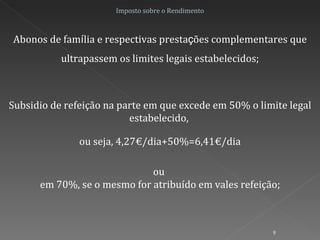

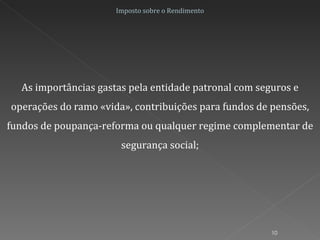

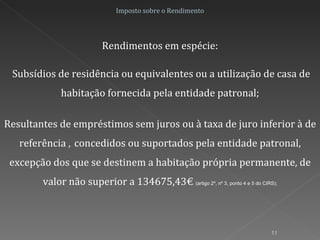

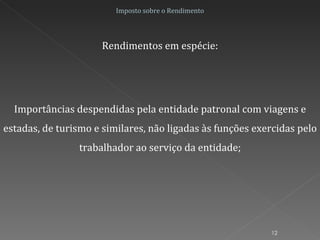

3) São detalhados vários tipos de rendimentos em espécie que são tributados na Categoria A.