Baixado 25 vezes

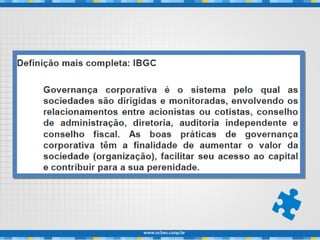

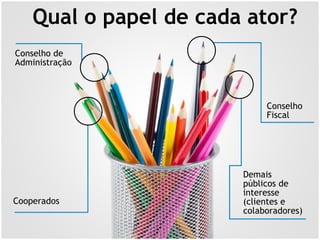

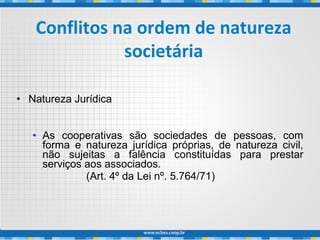

O documento discute os papéis dos diferentes atores em uma cooperativa e os princípios da governança cooperativista. As três frases principais são: 1) Cooperados, Conselho de Administração, Conselho Fiscal e demais públicos de interesse devem ter papéis definidos na governança da cooperativa. 2) A governança cooperativista busca alinhar os interesses dos cooperados e gestores e promover a transparência, participação dos cooperados e conformidade com os estatutos. 3) Conflitos entre cooperados e gestores ou entre cooper