Baixar para ler offline

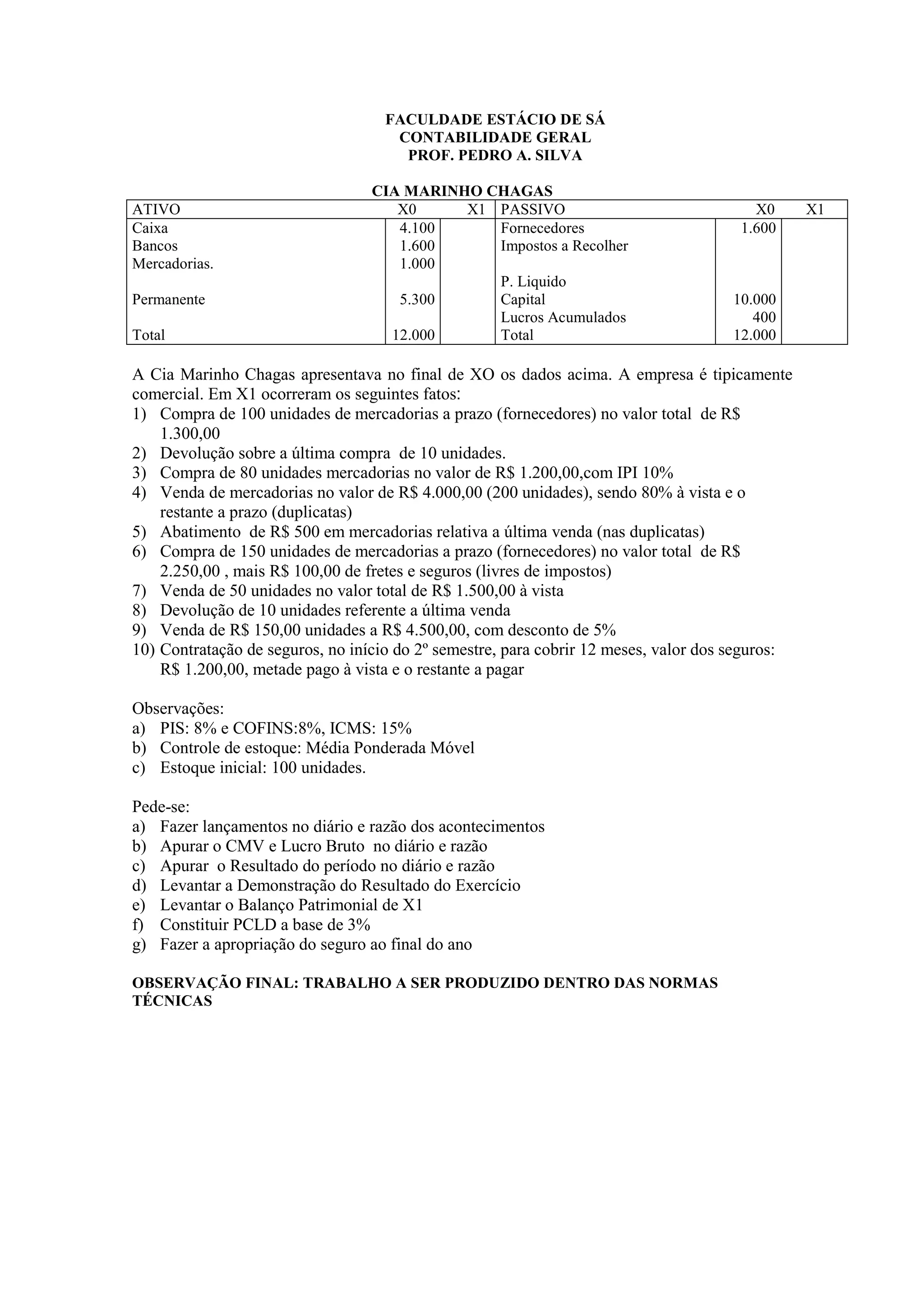

A empresa Cia Marinho Chagas apresenta seus dados contábeis no final de X0 e durante o ano de X1 ocorreram diversas transações como compra e venda de mercadorias, pagamentos de impostos e seguros. O documento pede para lançar as transações no diário e razão, calcular os custos e resultados, elaborar as demonstrações contábeis e constituir provisões.