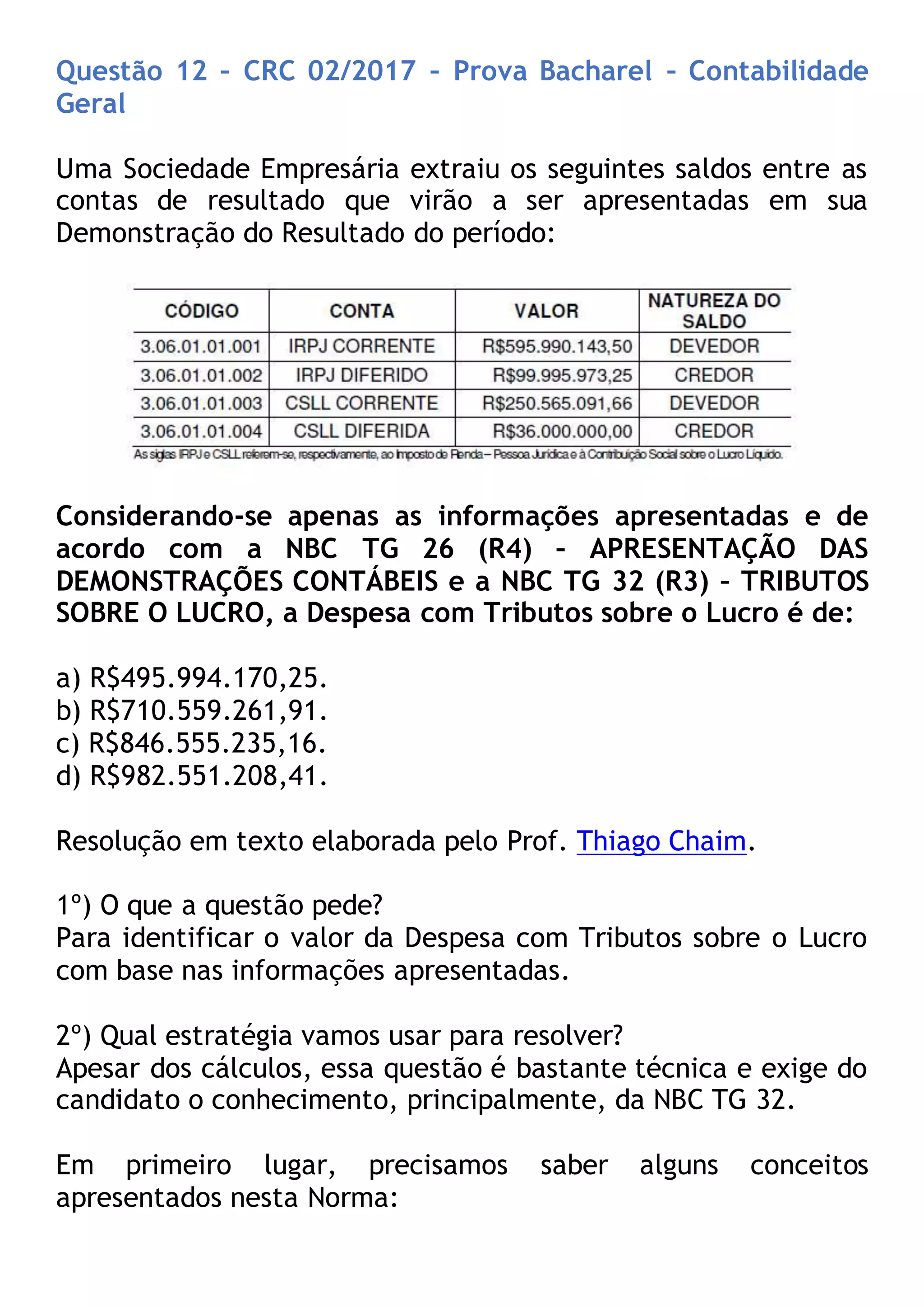

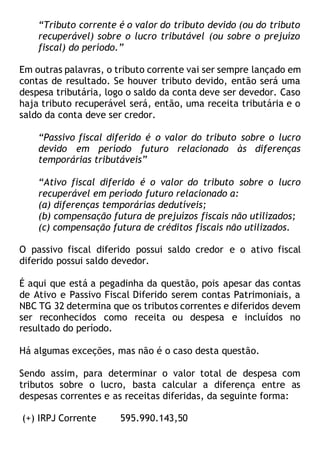

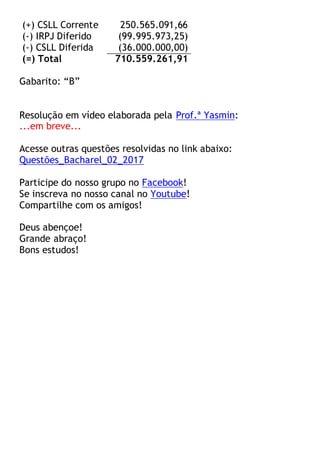

A questão pede para identificar o valor da Despesa com Tributos sobre o Lucro com base nas informações fornecidas. Para resolver, é necessário entender os conceitos de tributo corrente, ativo fiscal diferido e passivo fiscal diferido de acordo com as normas contábeis aplicáveis. O cálculo da despesa total é feito subtraindo os valores de ativos fiscais diferidos das despesas de tributos correntes, sendo a alternativa correta R$710.559.261,91.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)