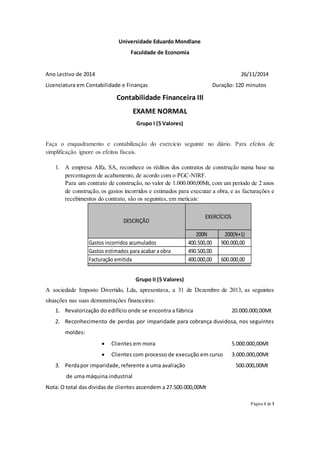

Este documento apresenta 4 grupos de exercícios contabilísticos relacionados a: 1) reconhecimento de receitas de contratos de construção; 2) registos de reavaliações, perdas por imparidade e prejuízos fiscais; 3) registos de uma atividade conjuntamente controlada; 4) registos de consolidação de uma empresa mãe e sua filial. Os alunos devem fazer os registos contabilísticos adequados nos diários e demonstrações financeiras de acordo com as normas contabilísticas aplicáveis a cada caso

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)