Contribuição conapra 004 cnap

•

0 gostou•132 visualizações

CONTRIBUIÇÃO CONAPRA No 001 REFERENTE À CONSULTA PÚBLICA. COMISSÃO NACIONAL PARA ASSUNTOS DE PRATICAGEM - CNAP

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Contribuição conapra 004 cnap

Semelhante a Contribuição conapra 004 cnap (20)

Mais de Federação Nacional de Práticos

Mais de Federação Nacional de Práticos (12)

Contribuição conapra 004 cnap

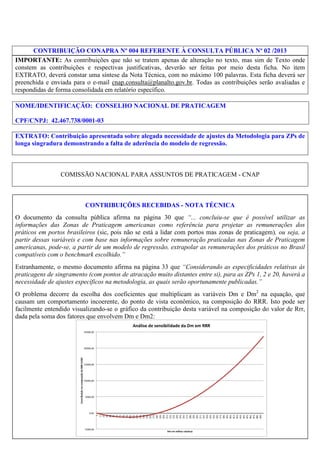

- 1. CONTRIBUIÇÃO CONAPRA Nº 004 REFERENTE À CONSULTA PÚBLICA Nº 02 /2013 IMPORTANTE: As contribuições que não se tratem apenas de alteração no texto, mas sim de Texto onde constem as contribuições e respectivas justificativas, deverão ser feitas por meio desta ficha. No item EXTRATO, deverá constar uma síntese da Nota Técnica, com no máximo 100 palavras. Esta ficha deverá ser preenchida e enviada para o e-mail cnap.consulta@planalto.gov.br. Todas as contribuições serão avaliadas e respondidas de forma consolidada em relatório específico. NOME/IDENTIFICAÇÃO: CONSELHO NACIONAL DE PRATICAGEM CPF/CNPJ: 42.467.738/0001-03 EXTRATO: Contribuição apresentada sobre alegada necessidade de ajustes da Metodologia para ZPs de longa singradura demonstrando a falta de aderência do modelo de regressão. COMISSÃO NACIONAL PARA ASSUNTOS DE PRATICAGEM - CNAP CONTRIBUIÇÕES RECEBIDAS - NOTA TÉCNICA O documento da consulta pública afirma na página 30 que “... concluiu-se que é possível utilizar as informações das Zonas de Praticagem americanas como referência para projetar as remunerações dos práticos em portos brasileiros (sic, pois não se está a lidar com portos mas zonas de praticagem), ou seja, a partir dessas variáveis e com base nas informações sobre remuneração praticadas nas Zonas de Praticagem americanas, pode-se, a partir de um modelo de regressão, extrapolar as remunerações dos práticos no Brasil compatíveis com o benchmark escolhido.” Estranhamente, o mesmo documento afirma na página 33 que “Considerando as especificidades relativas às praticagens de singramento (com pontos de atracação muito distantes entre si), para as ZPs 1, 2 e 20, haverá a necessidade de ajustes específicos na metodologia, as quais serão oportunamente publicadas.” O problema decorre da escolha dos coeficientes que multiplicam as variáveis Dm e Dm2 na equação, que causam um comportamento incoerente, do ponto de vista econômico, na composição do RRR. Isto pode ser facilmente entendido visualizando-se o gráfico da contribuição desta variável na composição do valor de Rrr, dada pela soma dos fatores que envolvem Dm e Dm2:

- 2. Podemos notar que a contribuição inicialmente diminui à medida que Dm aumenta, atinge um mínimo em 90 milhas náuticas e cresce sem limites a partir deste valor. A explicação para a redução inicial verificada talvez possa ser buscada na propriedade da economia de escala, ou seja, que a medida que se aumenta Dm, pode-se aumentar a produtividade, por exemplo, aumentando-se a velocidade de navegação. Mas qual a lógica da reversão desta tendência a partir de 90 milhas náuticas de distância? E pior ainda, de seu crescimento sem limite? Desta forma, seria incoerente, ao menos do ponto de vista econômico, empregar esta equação para cálculo de Rrr em distâncias acima de 90 milhas náuticas. Como teste definitivo, vamos empregar a própria equação de cálculo de Rrr para tentarmos chegar aos valores de Pilot Net Revenue na ZP14 da amostra que teoricamente gerou o modelo de regressão. Estes cálculos estão apresentados na planilha abaixo: RRR=(2741,03+6,17* N-27,88* Dm-6,09* (M /N)-169,40* Tm+ )-169,40* Tm+0,15* Dmˆ2+6,38* Tmˆ2)* P 6,38* PPP/2 Variável k N Dm Tm M M/N Dm2 Tm2 PPP RRR Unidade Intercepto Prts mn h mnbs/a mnbs/(a*prts) mn2 h2 R$/USD Coeficiente Usando escalas Usando manobras 2741,03 6,17 102 102 -27,88 103,0 103,0 -169,4 6,58 6,58 NA 5100 11592 -6,09 50,00 113,65 0,15 10609 10609,00 6,38 43,2964 43,2964 1 0,5 1 USD 2.533,02 -USD 2.181,48 Pilot Net Revenue pela M etodologia CNAP Pilot Net Revenue apurado (2009) Diferença Calculado-Divulgado Fonte Dibner (2012) Dibner (2012) Dibner (2006) Dibner (2006) USD 833.362,10 -USD 1.631.306,77 Metodologia CNAP USD 378.000,00 USD 378.000,00 Dibner (2012) USD 455.362,10 -USD 2.009.306,77 Tivemos o cuidado tanto de calcular usando-se o número de escalas como o número de manobras, pois o item 4 da nota explicativa à metodologia divulgada pela CNAP no seu sítio eletrônico afirma que “Como na base de dados americana acessada as informações eram dadas por escala realizada, a equação de regressão dividiu os resultados por dois, considerando que cada navio realiza em média duas manobras (entrada e saída).” Ou seja, ao utilizarmos o dado de escala, não se dividiu por 2 o Rrr alcançado pois esta teria sido a variável usada para sua obtenção. Já ao utilizarmos os dados de manobra tivemos que, segundo a nota explicativa da CNAP, dividir o resultado por 2. Independentemente da variável utilizada para o cálculo, a equação de regressão divulgada na metodologia da CNAP não conseguiu chegar nem próximo do valor real, obtendo valores que são o dobro da realidade no caso de se empregar o número de escalas como variável na equação de regressão e, pasmem, valores negativos de remuneração se utilizado o número de manobras. Infelizmente, dada a falta de transparência sobre a gênese da equação de regressão para cálculo de Rrr, aí incluídas tanto as análises que motivaram a inclusão das variáveis explicativas elencadas quanto à exclusão de outras possíveis variáveis explicativas, a forma de cálculo dos coeficientes destas variáveis e, finalmente, dos valores destas variáveis presentes na amostra utilizada para sua geração, é impossível verificar-se o porquê de resultados tão díspares serem alcançados para uma ZP que teoricamente faz parte da amostra que o gerou. Enfim, a opacidade da gênese da equação de regressão para cálculo de Rrr, sua aparente incoerência em termos econômicos e a sua falta de aderência quando aplicado a uma ZP que teoricamente faz parte da amostra que a gerou, aliados ao reconhecimento da própria CNAP de que esta equação não poderia ser aplicada sem ajustes para praticagens com longa singradura, apontam para uma falta de credibilidade naquele que pretende ser parte fundamental da metodologia de regulação, claramente desaconselhando seu emprego com esta finalidade.