Baixar para ler offline

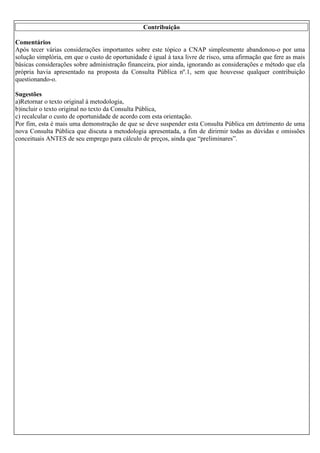

![risco país:

O risco pode ser aproximado pelo retorno dos títulos públicos do

país.

5.2.4.2. A Taxa Interna de Retorno

Para poder estimar a taxa interna de retorno, o regulador precisa

saber o que determina o valor dos ativos usados pela firma, o que

implica que ele precisa elaborar estimativas de fluxos de caixa

futuros.

Os fluxos de caixa podem ser avaliados de várias formas, mas a

mais importante como exemplo é o fluxo de caixa livre (FCL),

que é obtido da seguinte maneira (figura 3):

Figura 3. Exemplo de Fluxo de Caixa Livre

Vários fatores determinam os fluxos de caixa e, portanto, a taxa

interna de retorno, mas nem todas as fontes de flutuações dos

fluxos de caixa são determinadas pelo regulador ou ofertante dos

serviços regulados.

No início do processo, a taxa de desconto usada para calcular o

valor presente líquido (VPL) do fluxo de caixa é o custo (médio

ponderado) do capital, WACC. A tarifa média apropriada é

aquela que garante um VPL igual a zero com essa taxa de

desconto. Quaisquer mudanças nos custos operacionais ou no

custo do capital irão resultar em um desequilíbrio entre a taxa

interna de retorno e o custo do capital. Se essas mudanças forem

estruturais, revisões programadas e mesmo não programadas de

tarifas devem ser efetuadas para restaurar o equilíbrio.

8

Para um detalhamento do cálculo do custo do capital, ver

OFCOM, The Weighted Average Cost of Capital for Ofgem’s

Future Price Control (2011), Phase III Report, Europe

Economics.

Consulta

Pública Nº 2

Texto na Metodologia Divulgada (e NEs)

Nenhum, o texto original foi abandonado na metodologia

divulgada

Texto na Consulta

Pública Nº 2

*Considerando o custo de

oportunidade de 8,5 % ao

ano [Selic(10%)-IR(15%

*Selic)] e a recuperação

de todo o investimento ao

longo da sua vida útil,

multiplica-se o valor da

depreciação pelo fator

correspondente a 15 anos

(1,81) (nota de rodapé das

tabelas 4,6 e 8)](https://image.slidesharecdn.com/contribuioconapra016-cnap-140204163709-phpapp01/85/Contribuicao-conapra-016-cnap-3-320.jpg)

O documento apresenta contribuições do Conselho Nacional de Praticagem (CONAPRA) sobre a metodologia de regulação de preços de serviços de praticagem, destacando inconsistências e omissões na consulta pública realizada pela Comissão Nacional para Assuntos de Praticagem (CNAP). A análise critica os fatores de qualidade e outros elementos faltantes na proposta, sugerindo a necessidade de reavaliação e nova consulta pública para abordar as lacunas identificadas. A proposta final da CNAP não incorporou adequadamente as sugestões recebidas, evidenciando a urgência de um retorno ao debate sobre a metodologia.