Baixar para ler offline

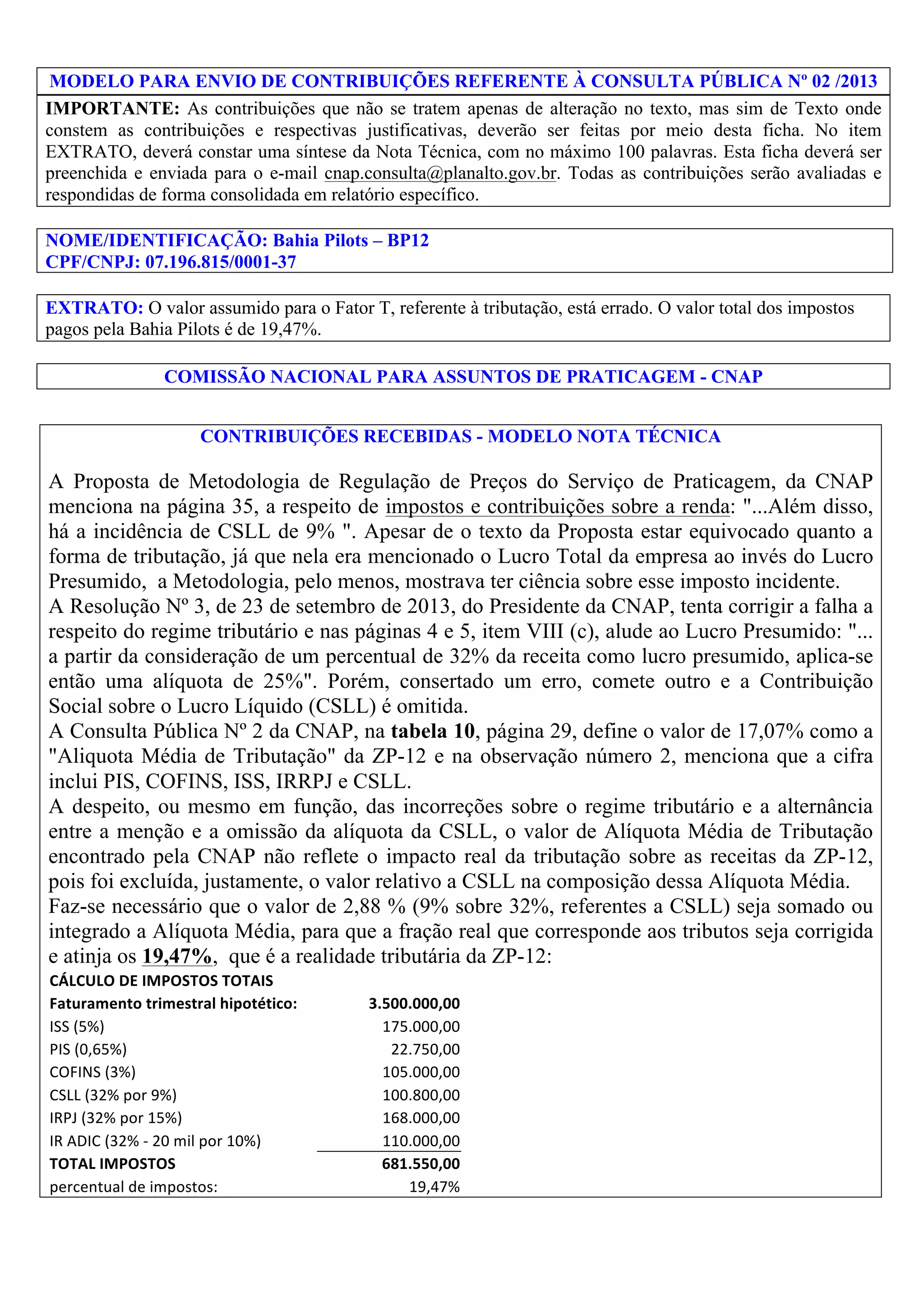

A contribuição discute que a alíquota média de tributação de 17,07% mencionada pela CNAP para a ZP-12 está incorreta, pois não inclui a contribuição social sobre o lucro líquido (CSLL) de 2,88%. A contribuição apresenta os cálculos corretos mostrando que a alíquota total de impostos pagos pela ZP-12 é de 19,47%, não 17,07% como mencionado pela CNAP.