Baixado 52 vezes

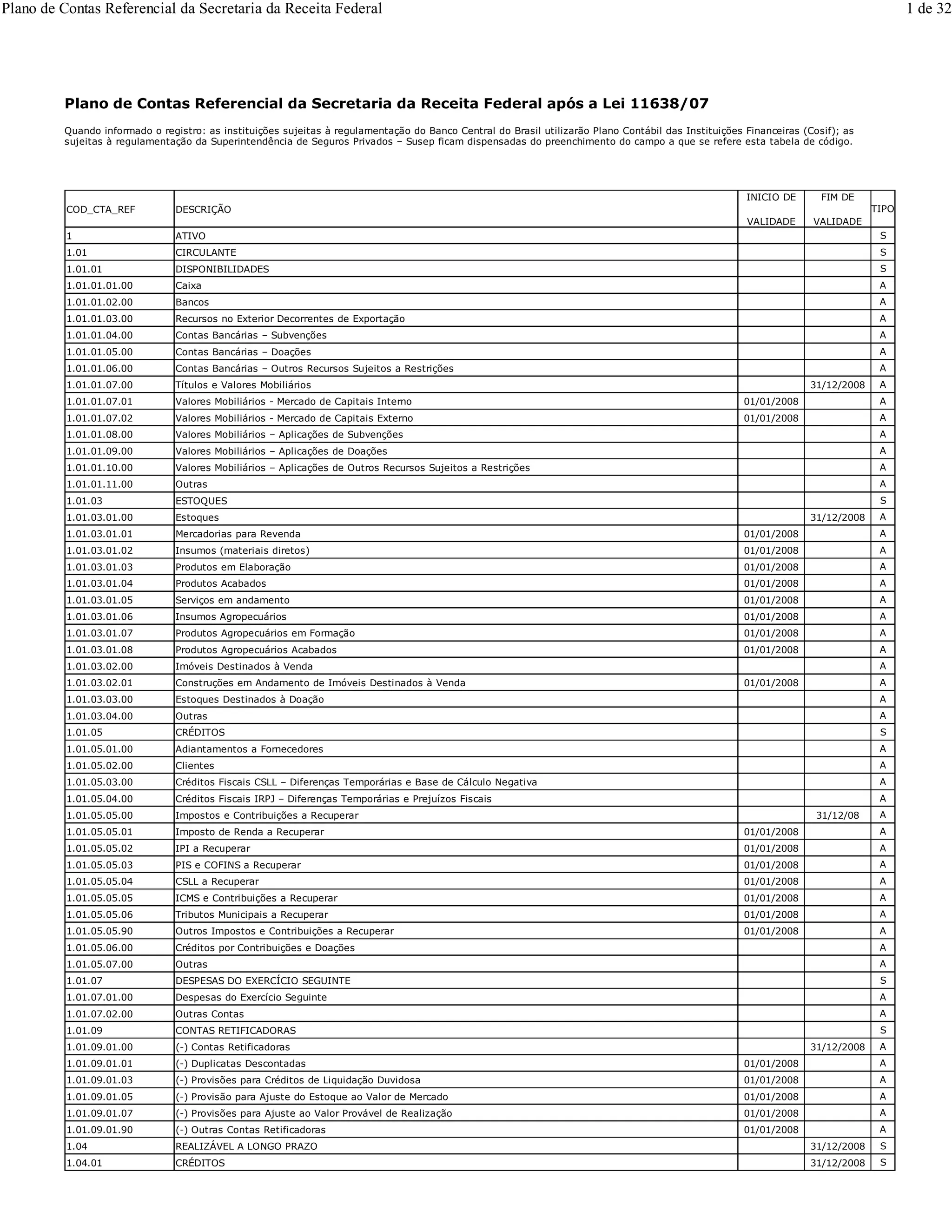

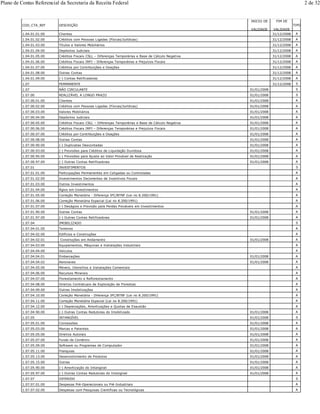

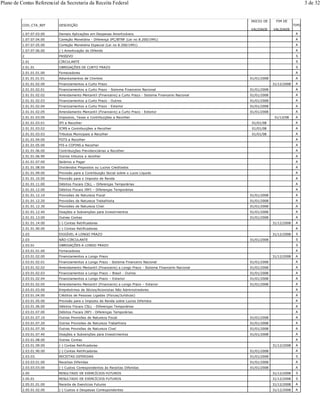

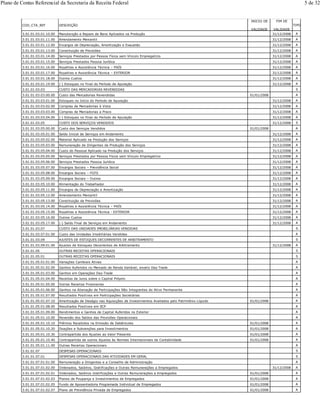

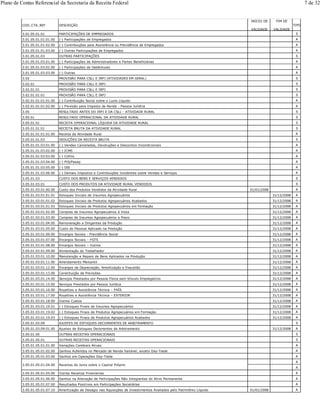

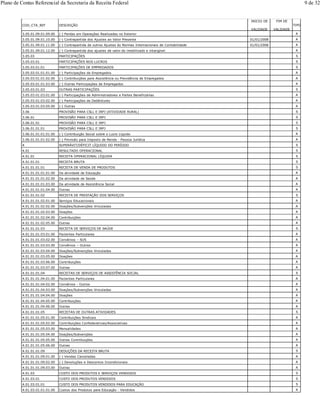

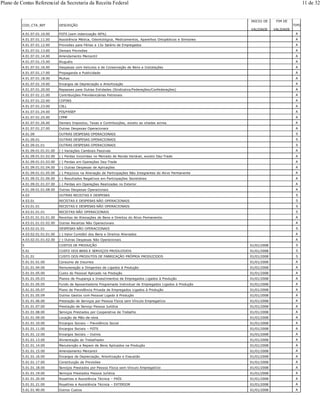

O documento apresenta o Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07, com a descrição e validade das contas. É dividido em contas de ativo, passivo e patrimônio líquido, com detalhamento das subcontas de circulante, realizável, permanente, diferido e outras.