Baixar para ler offline

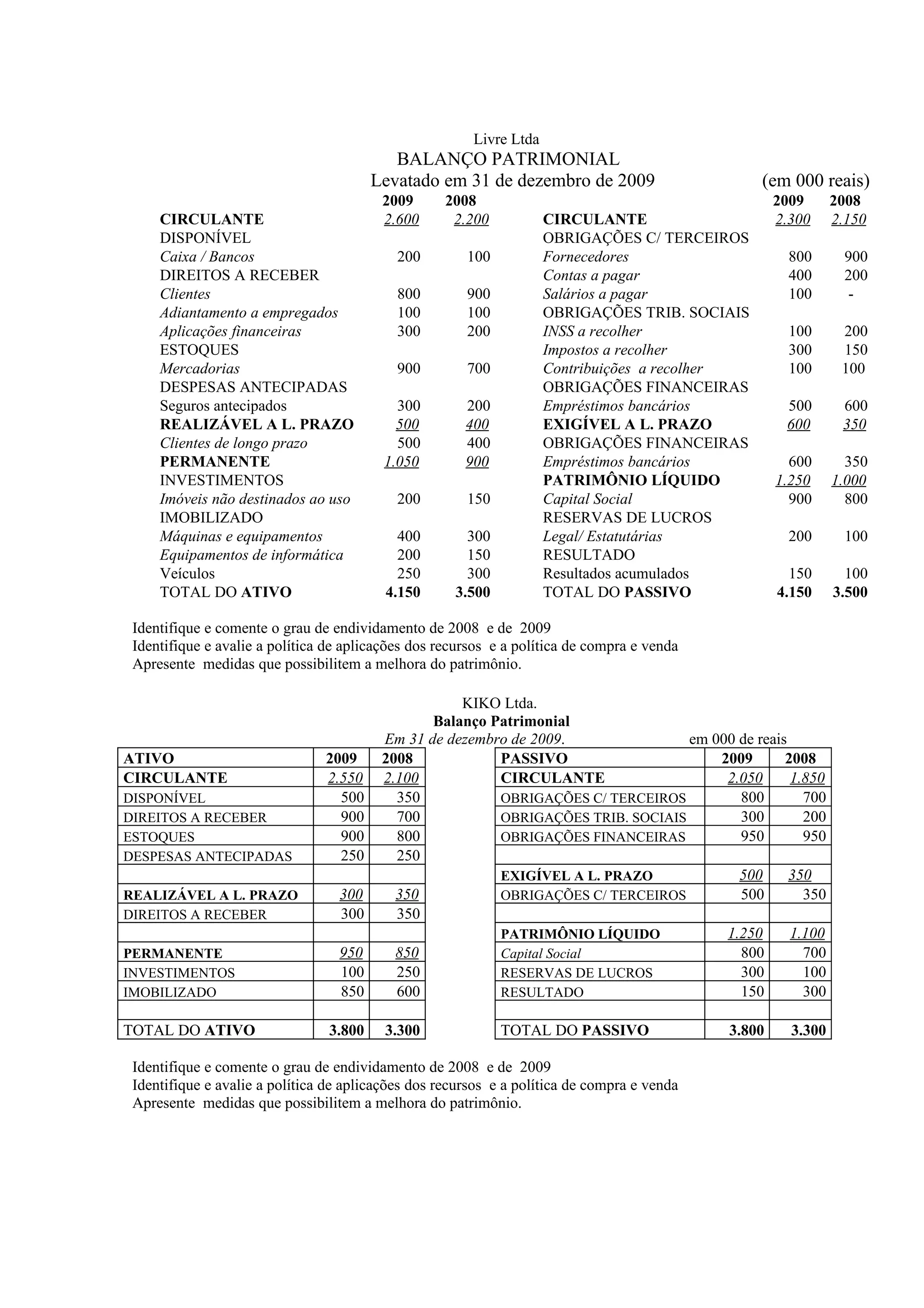

O documento apresenta o balanço patrimonial da empresa Livre Ltda em 2008 e 2009, mostrando o ativo circulante e não circulante, passivo circulante e não circulante. Houve aumento do endividamento total de 2008 para 2009 e pequena melhora no patrimônio líquido.