Baixado 23 vezes

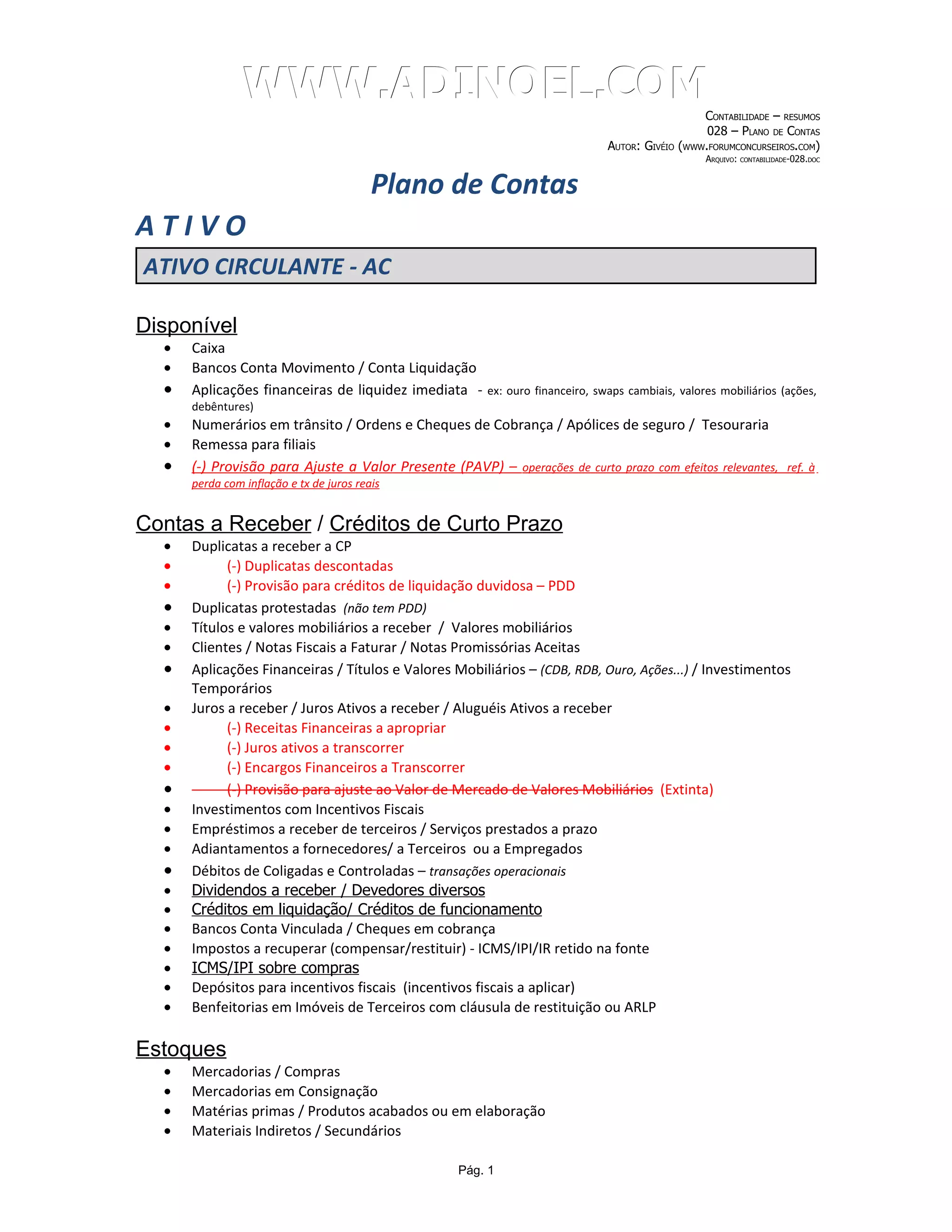

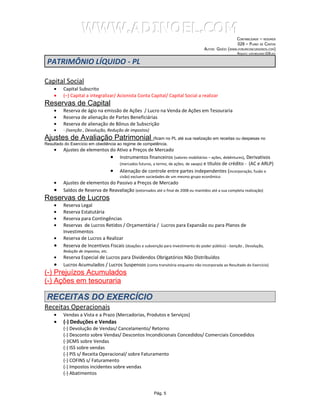

1) O documento apresenta o plano de contas de uma empresa, dividido entre Ativo, Passivo, Patrimônio Líquido e Resultado. 2) No Ativo, são descritos os elementos do ativo circulante, realizável a longo prazo, permanente e diferido. 3) No Passivo, são apresentadas as contas do passivo circulante, exigível a longo prazo e resultado de exercícios futuros.