Baixar para ler offline

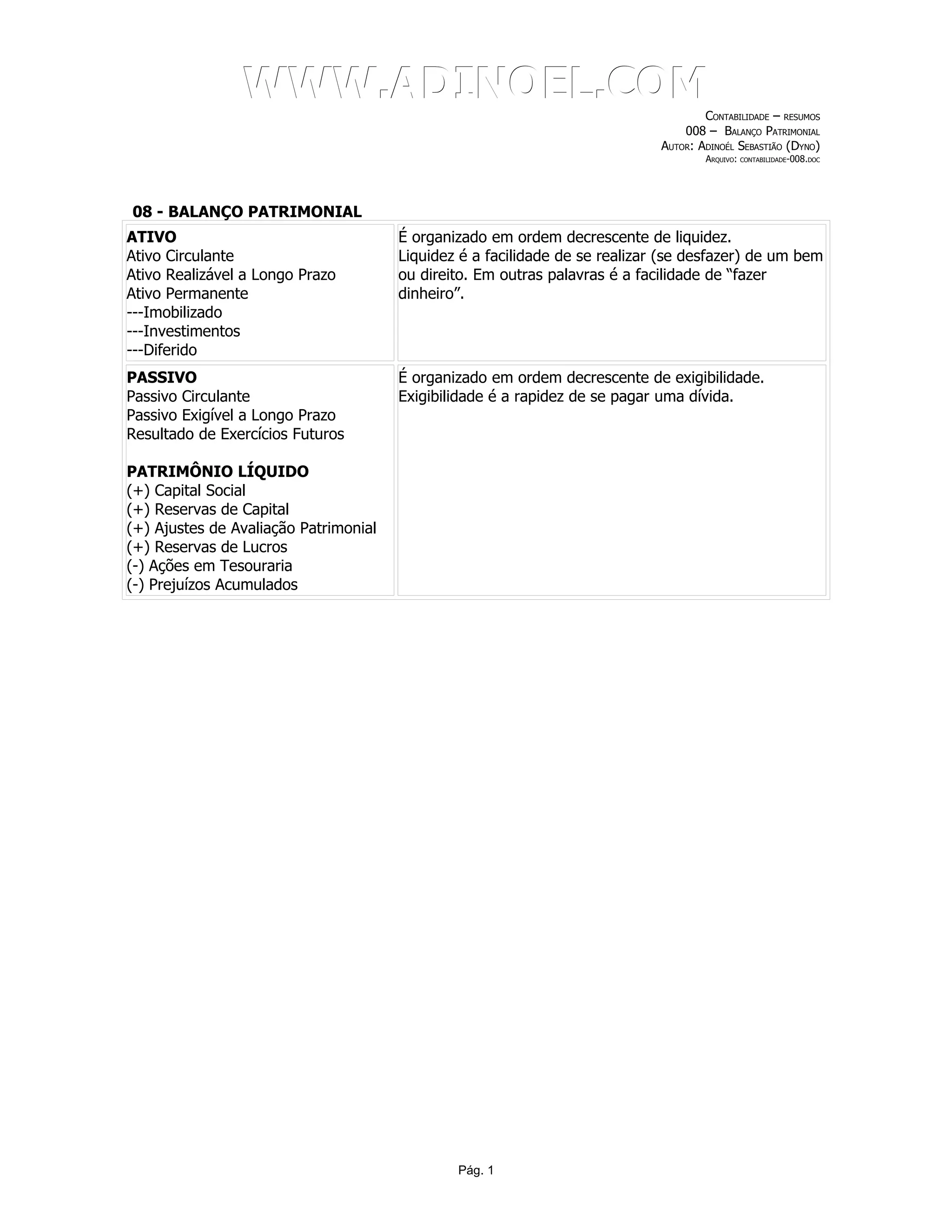

O documento explica as partes principais do balanço patrimonial, incluindo ativo, passivo e patrimônio líquido. O ativo é organizado da forma mais líquida para a menos líquida, enquanto o passivo é organizado da forma mais exigível para a menos exigível. O patrimônio líquido é composto por itens como capital social, reservas e resultados acumulados.