Baixado 12 vezes

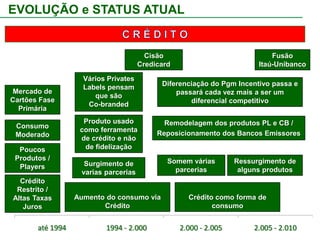

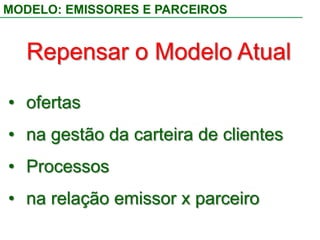

O documento discute estratégias de marketing para cartões co-branded, abordando a evolução do mercado, desafios para emissores e parceiras, e tendências futuras. Ele propõe que as empresas repensem seus modelos atuais de gestão de clientes, fidelização e rentabilização para agregar mais valor ao produto e à parceria. Também sugere buscar novos diferenciais competitivos por meio de processos integrados e tecnologias como mobile para engajar segmentos emergentes.