Baixado 275 vezes

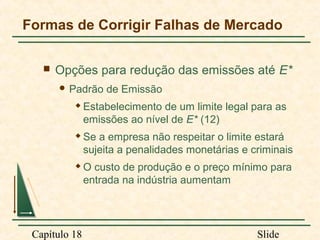

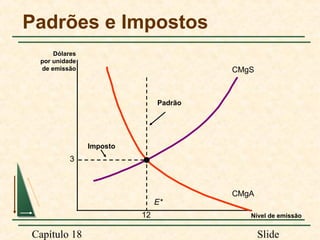

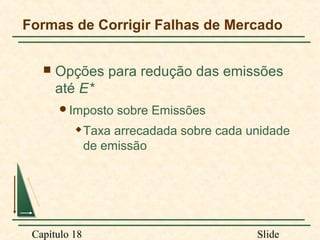

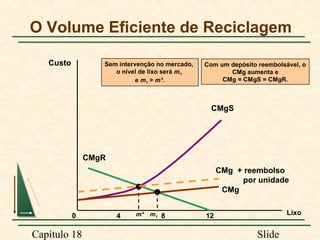

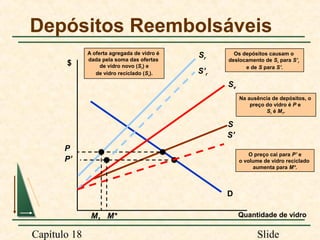

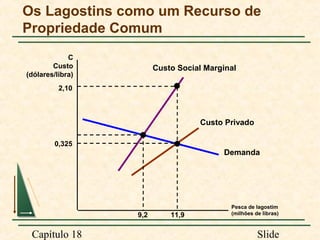

O capítulo discute formas de corrigir falhas de mercado causadas por externalidades e bens públicos, como impostos sobre emissões, padrões de emissão e permissões de emissão transferíveis. Também aborda como depósitos reembolsáveis podem promover a reciclagem de maneira mais eficiente.