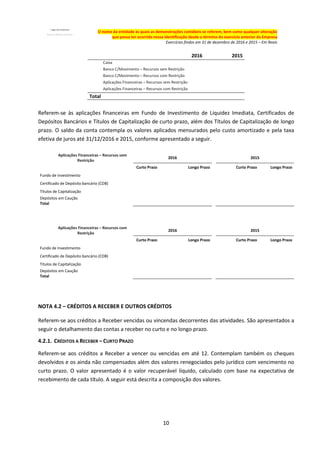

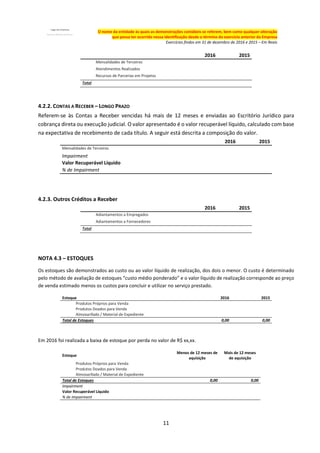

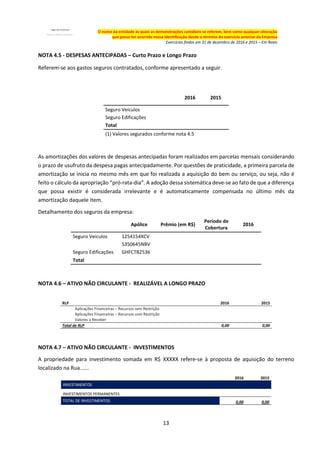

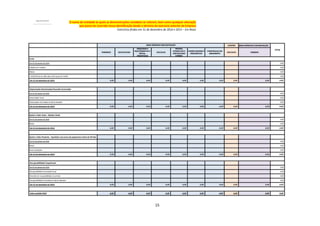

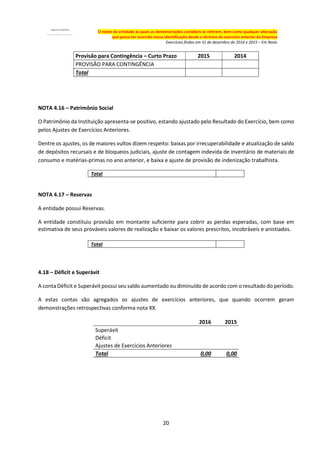

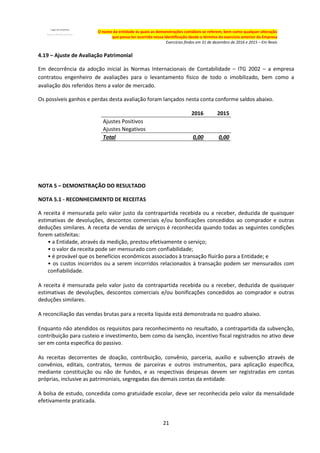

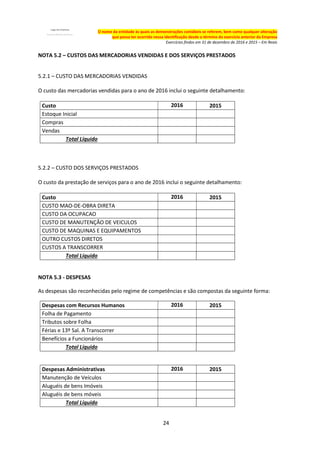

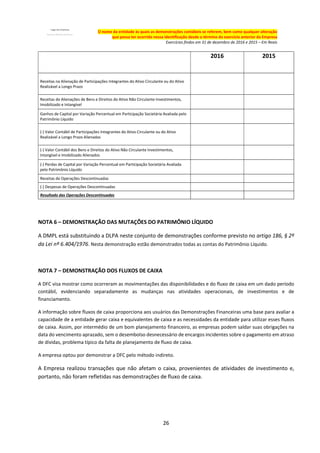

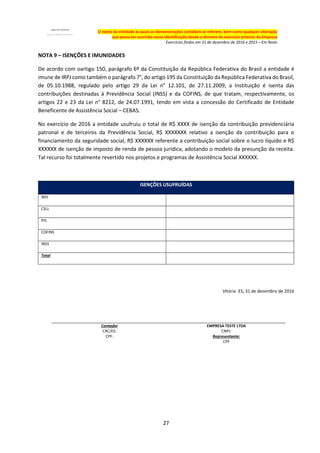

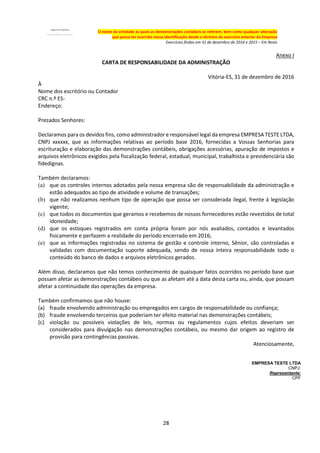

O documento apresenta as demonstrações contábeis da entidade referentes aos exercícios de 2016 e 2015, incluindo balanço patrimonial, demonstração de resultados e fluxos de caixa, com ênfase nas receitas, despesas e déficits identificados. A fundação enfatiza que seus serviços são gratuitos, financiados por doações, e indica a ausência de emendas governamentais em 2016, impactando seus resultados financeiros. As informações seguem as normas contábeis brasileiras e enfatizam a transparência nas práticas adotadas pela entidade.