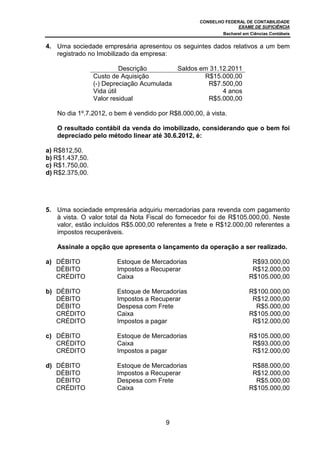

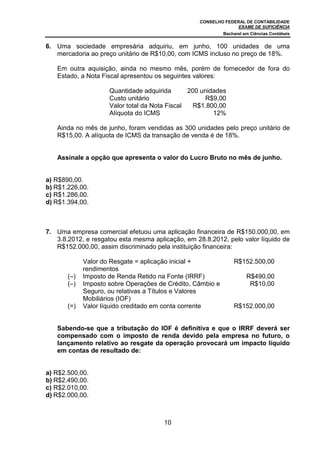

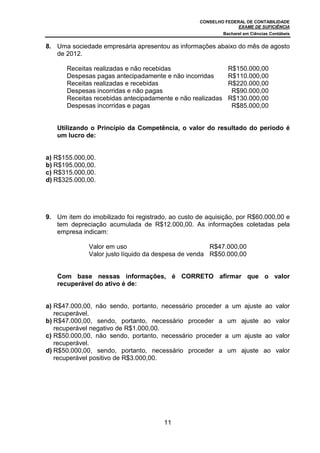

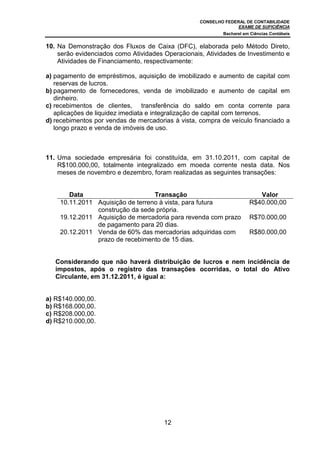

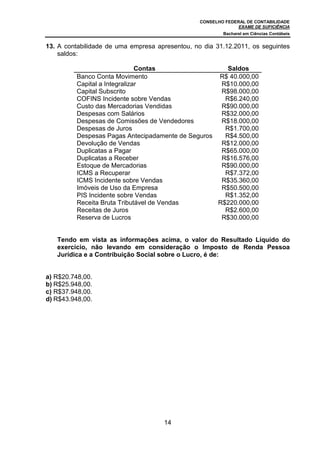

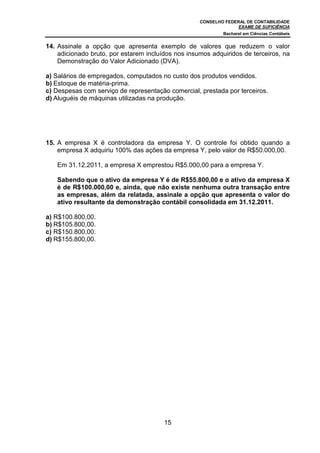

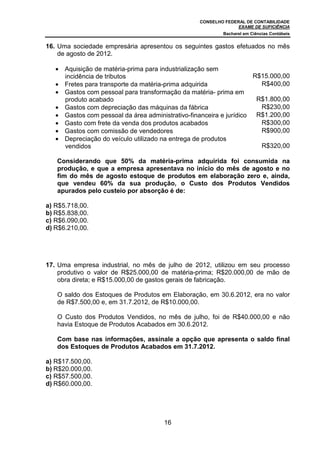

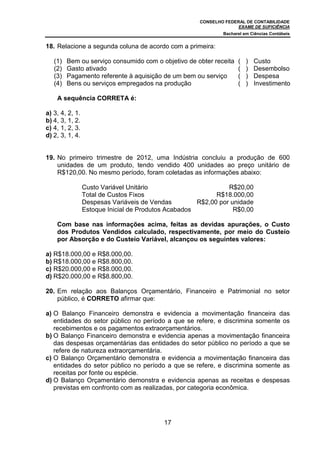

O documento é um caderno de prova para o exame de suficiência do Conselho Federal de Contabilidade para bacharel em Ciências Contábeis. O caderno contém instruções sobre preenchimento, duração da prova e 50 questões de múltipla escolha sobre contabilidade.

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)