Transferir como PDF, PPTX

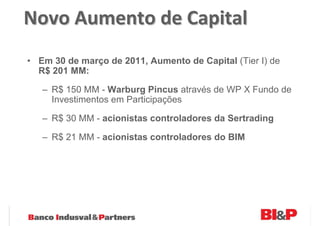

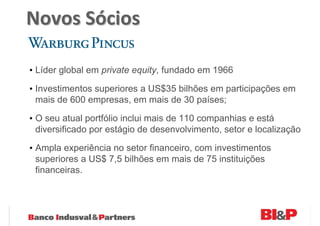

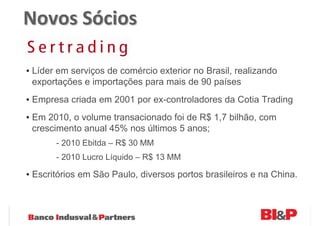

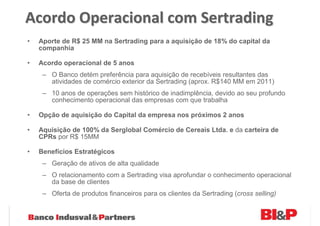

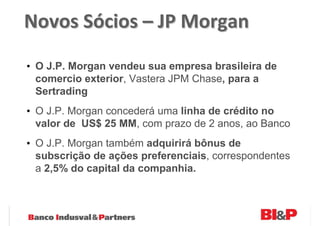

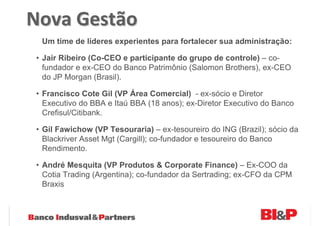

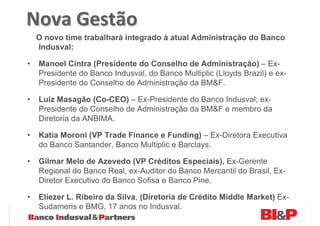

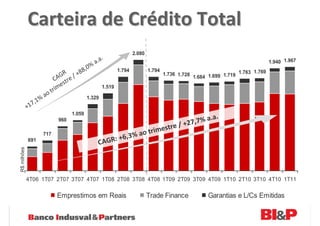

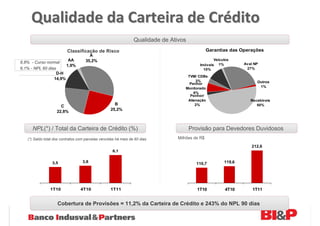

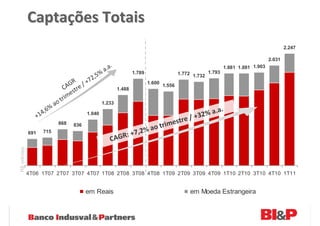

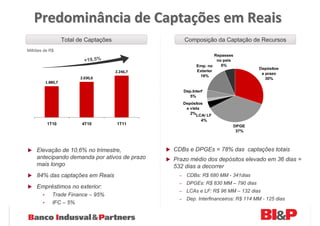

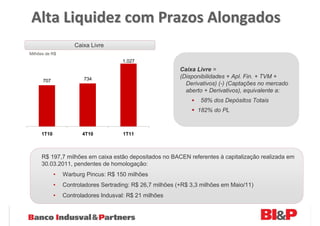

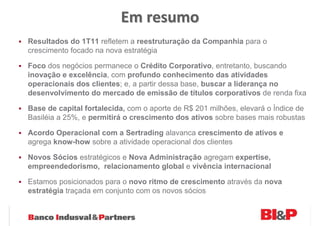

O Banco Indusval & Partners realizou um aumento de capital de R$ 201 milhões, atraindo novos sócios como o fundo Warburg Pincus e a empresa de comércio exterior Sertrading. A nova gestão visa transformar o banco em líder em crédito corporativo e mercado de renda fixa, com foco no relacionamento com clientes e setores específicos. No primeiro trimestre de 2011, a carteira de crédito total cresceu 7,1% em relação ao ano anterior.