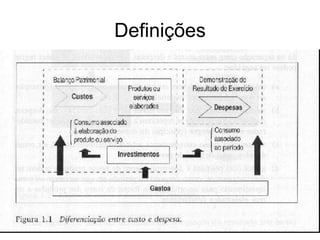

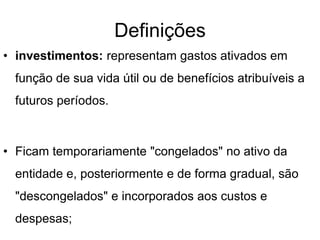

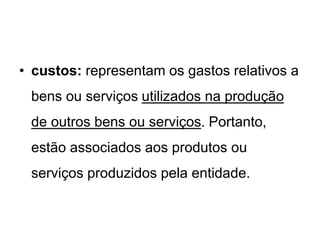

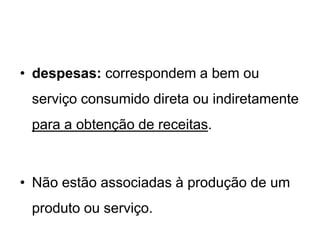

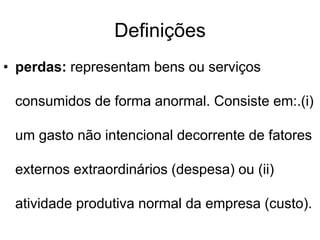

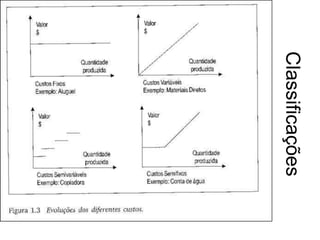

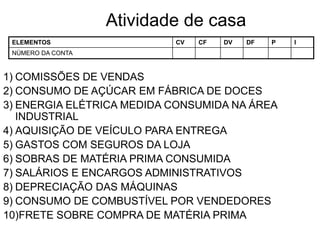

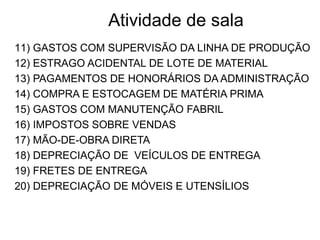

O documento discute conceitos gerais de custos na economia rural, definindo termos como gastos, investimentos, custos, despesas e perdas. Também classifica os custos em diretos e indiretos, fixos e variáveis, semifixos e semivariáveis. Por fim, lista exemplos de itens que podem ser classificados como custos variáveis, fixos, despesas fixas ou variáveis.