Transferir como PDF, PPTX

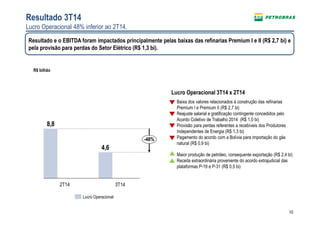

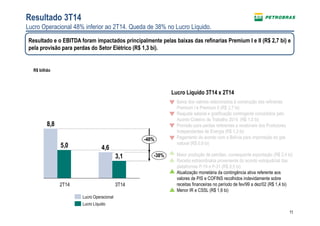

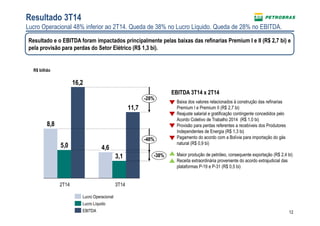

A Petrobras divulgou informações não revisadas sobre o 3o trimestre de 2014, que incluiu uma teleconferência. O lucro operacional caiu 48% em relação ao trimestre anterior, principalmente devido a baixas contábeis de refinarias e provisões para perdas no setor elétrico. A dívida líquida aumentou, mas as disponibilidades também cresceram.