Baixar para ler offline

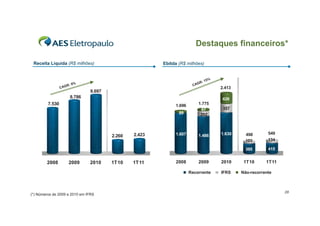

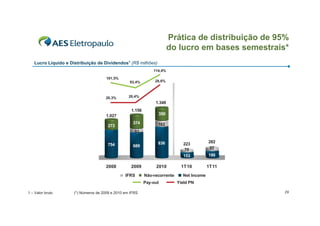

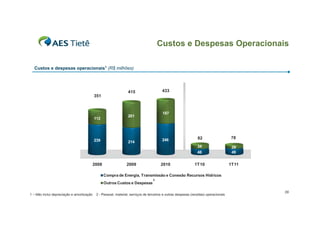

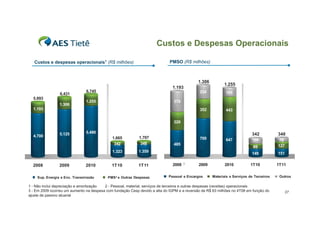

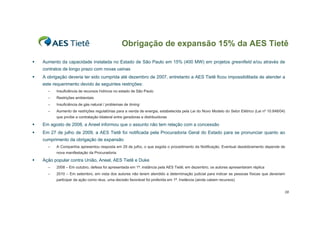

O documento fornece informações sobre o Grupo AES Brasil, incluindo sua presença no Brasil desde 1997, investimentos de R$6,9 bilhões entre 1998-2010, e práticas de governança corporativa e sustentabilidade. Apresenta também dados financeiros da AES Tietê, como receita líquida, EBITDA e lucro líquido entre 2008-2011, além de sua política de distribuição de dividendos de 100% do lucro líquido em bases trimestrais.