Baixar para ler offline

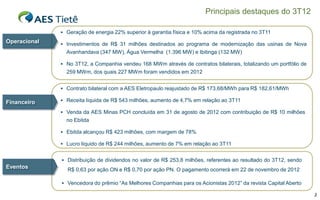

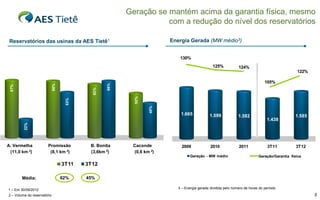

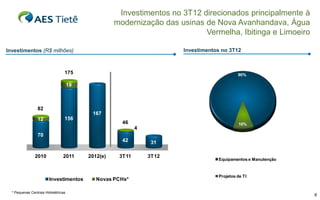

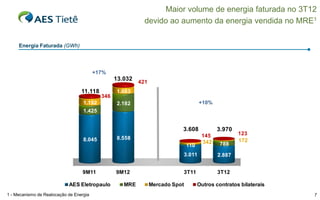

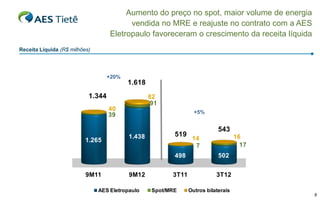

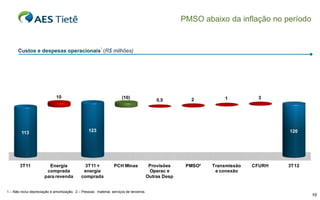

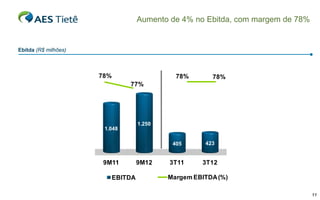

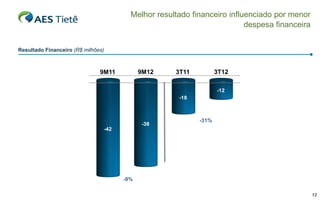

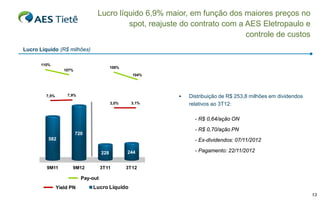

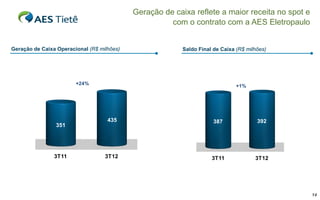

A AES Tietê teve um bom desempenho no 3T12, com geração de energia 22% acima da garantia física. A receita líquida cresceu 4,7% em relação ao 3T11, impulsionada pelo aumento da energia vendida no mercado spot e pelo reajuste no contrato com a AES Eletropaulo. O Ebitda alcançou R$ 423 milhões, com margem de 78%, e o lucro líquido foi de R$ 244 milhões, aumento de 7% em relação ao 3T11.