Transferir como PDF, PPTX

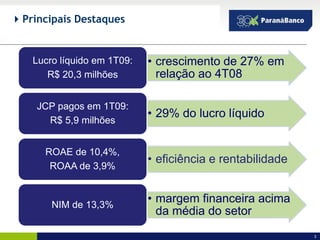

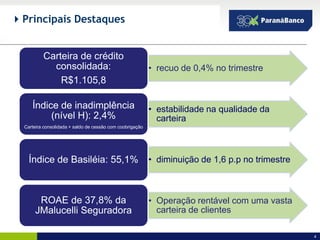

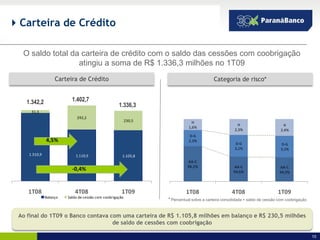

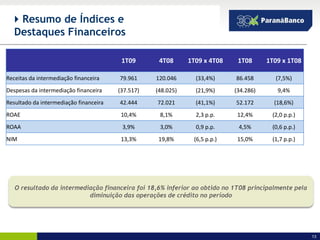

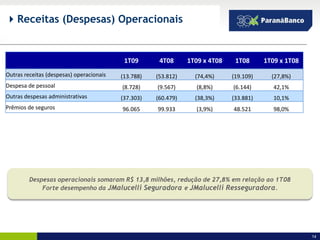

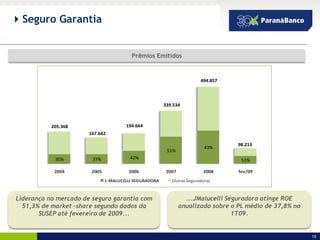

O lucro líquido do banco cresceu 27% no 1T09 em relação ao trimestre anterior, atingindo R$20,3 milhões. O ROAE foi de 10,4% e o ROAA de 3,9%. A carteira de crédito consolidada teve leve recuo de 0,4% no trimestre, para R$1,1 bilhão. A JMalucelli Seguradora obteve forte crescimento de 98% nos prêmios emitidos e teve rentabilidade de 37,8% no trimestre.