Baixar para ler offline

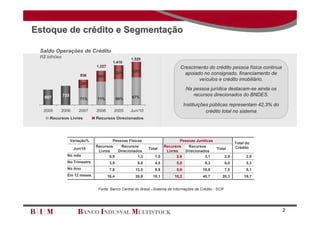

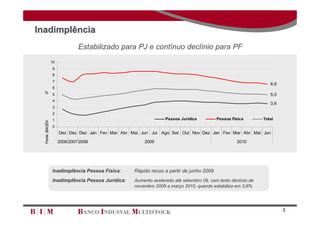

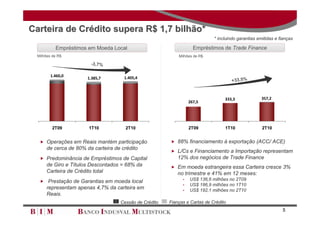

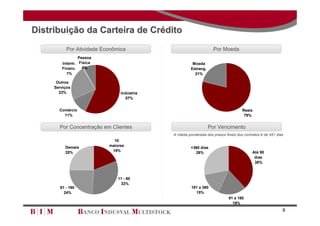

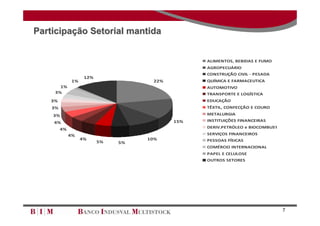

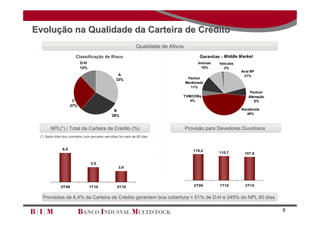

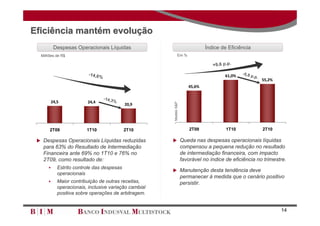

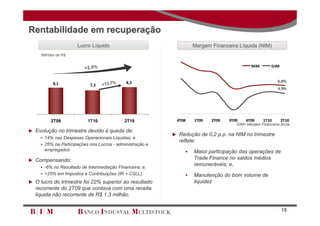

O documento resume o desempenho financeiro da instituição no 2T10. O destaque é o crescimento de 2% na carteira de crédito total, impulsionada principalmente pelo crédito a pessoas físicas. A inadimplência se manteve estável para pessoas jurídicas e em queda para pessoas físicas. As captações se mantiveram em patamares semelhantes ao trimestre anterior, com alongamento dos prazos. O resultado operacional caiu levemente, compensado por redução de despesas.