Baixar para ler offline

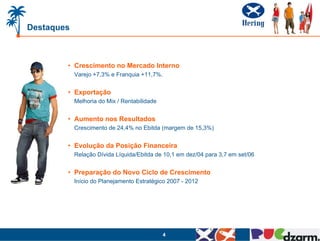

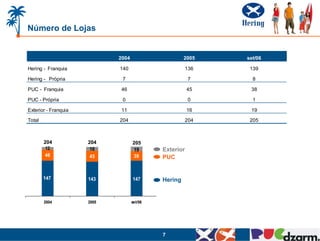

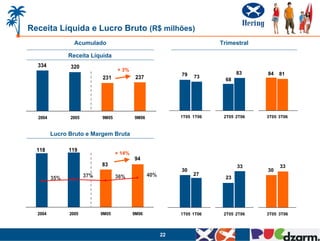

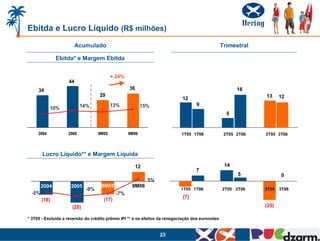

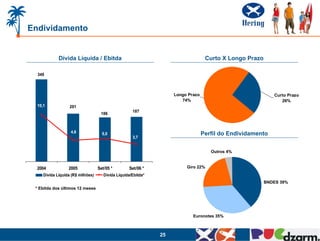

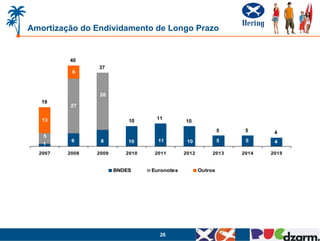

A reunião discutiu o desempenho e perspectivas da empresa. As estimativas futuras consideram fatores de risco. Houve crescimento nas vendas, resultados e redução da dívida. A empresa prepara novo ciclo de expansão visando oportunidades de crescimento.