Baixar para ler offline

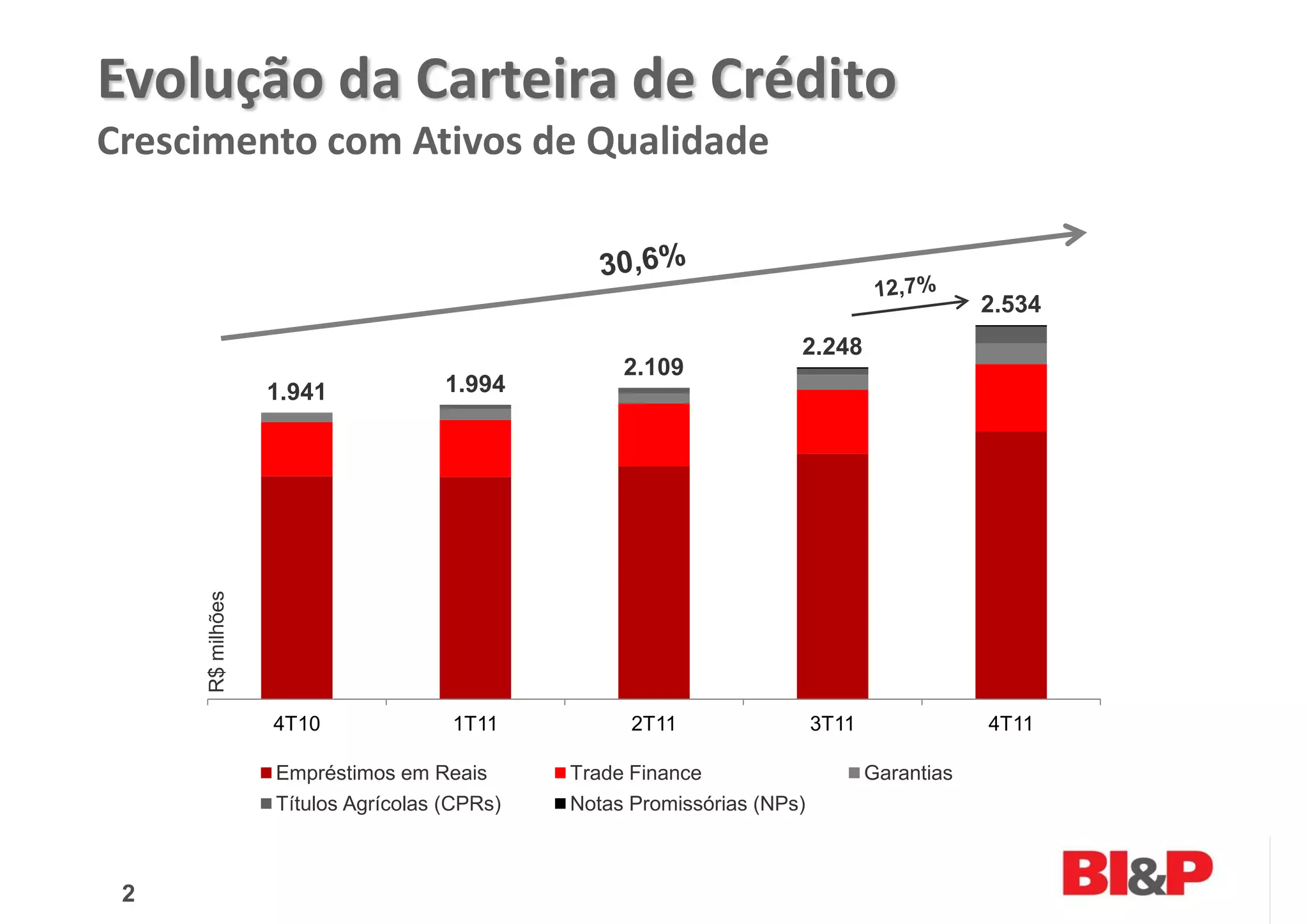

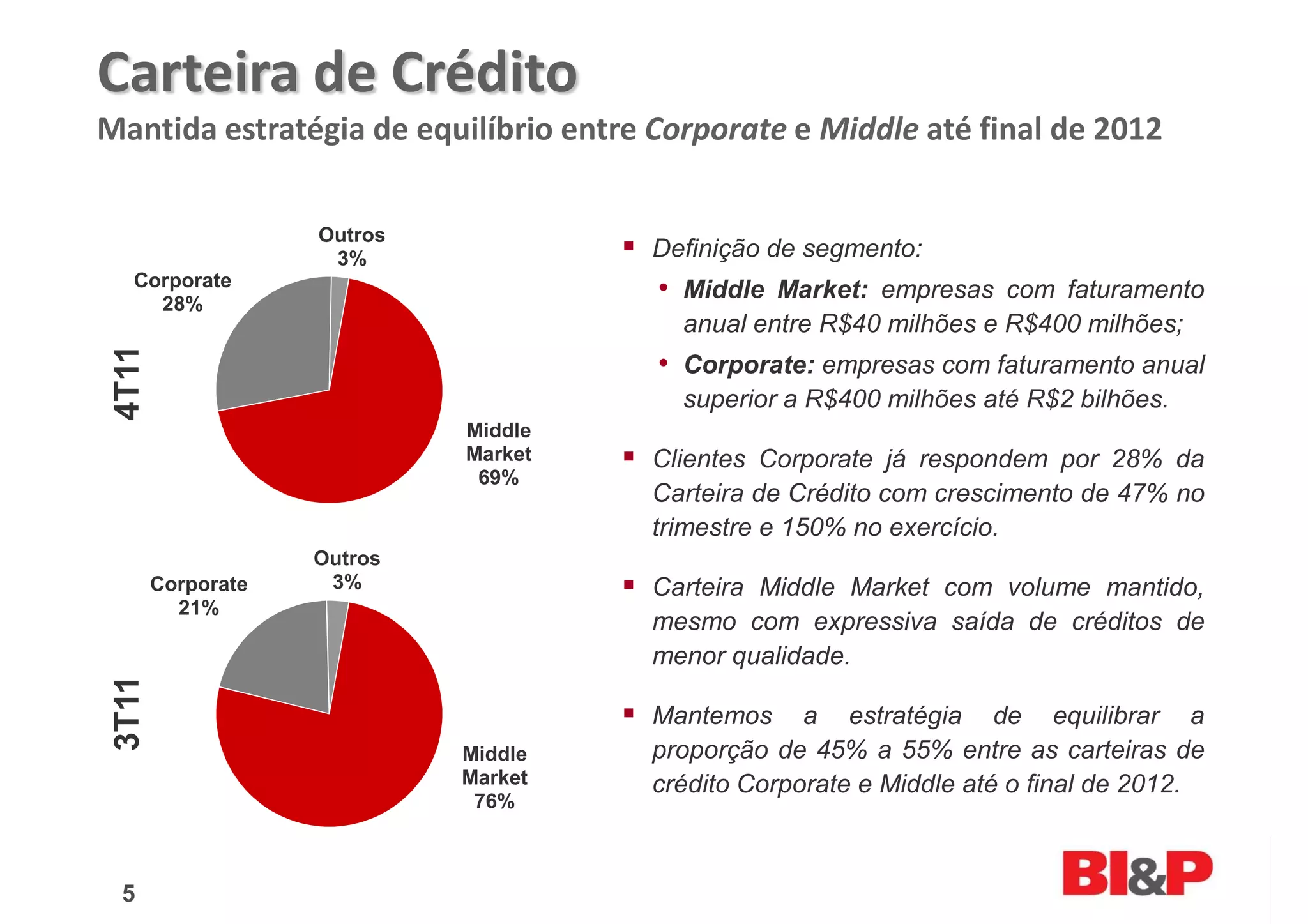

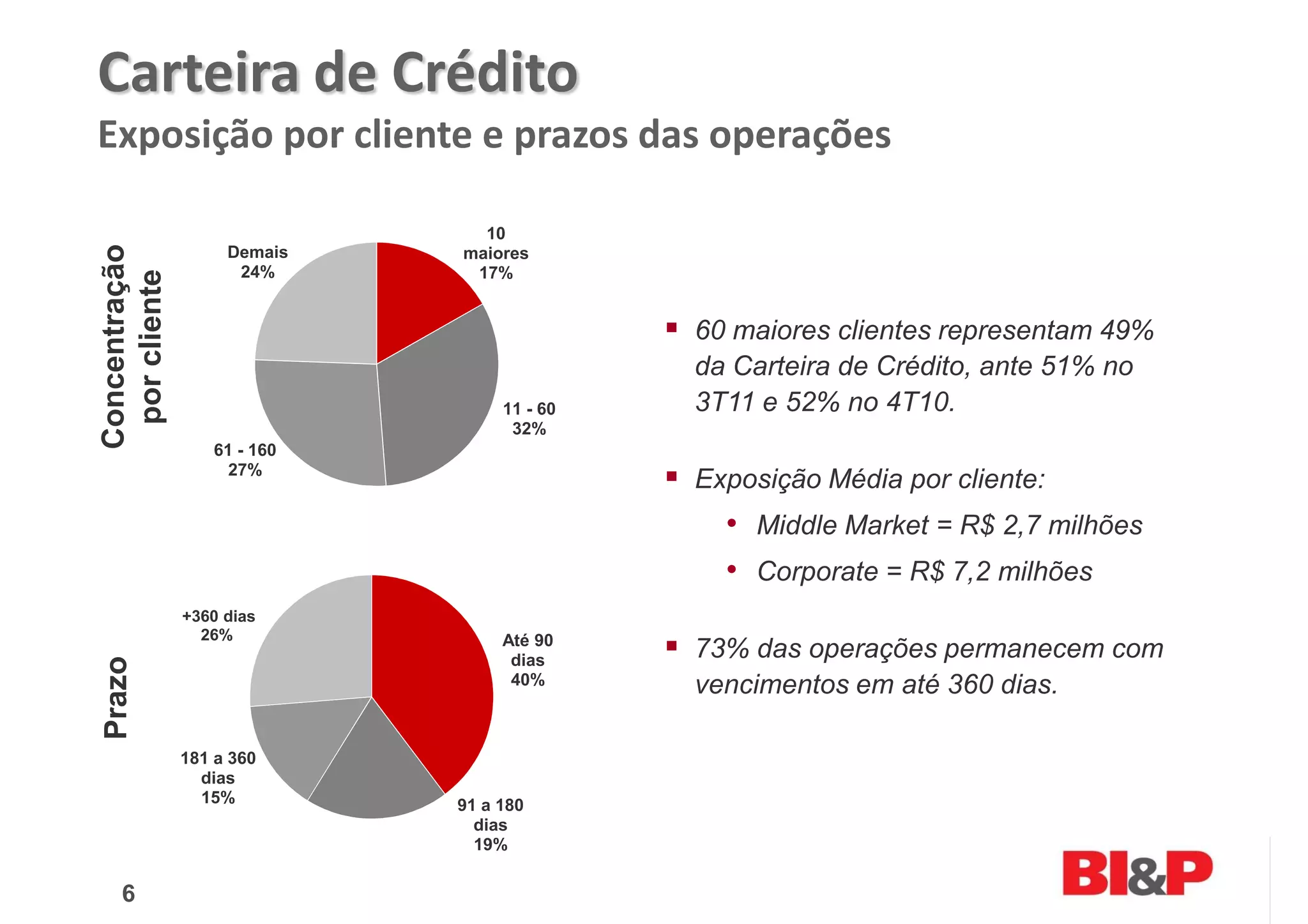

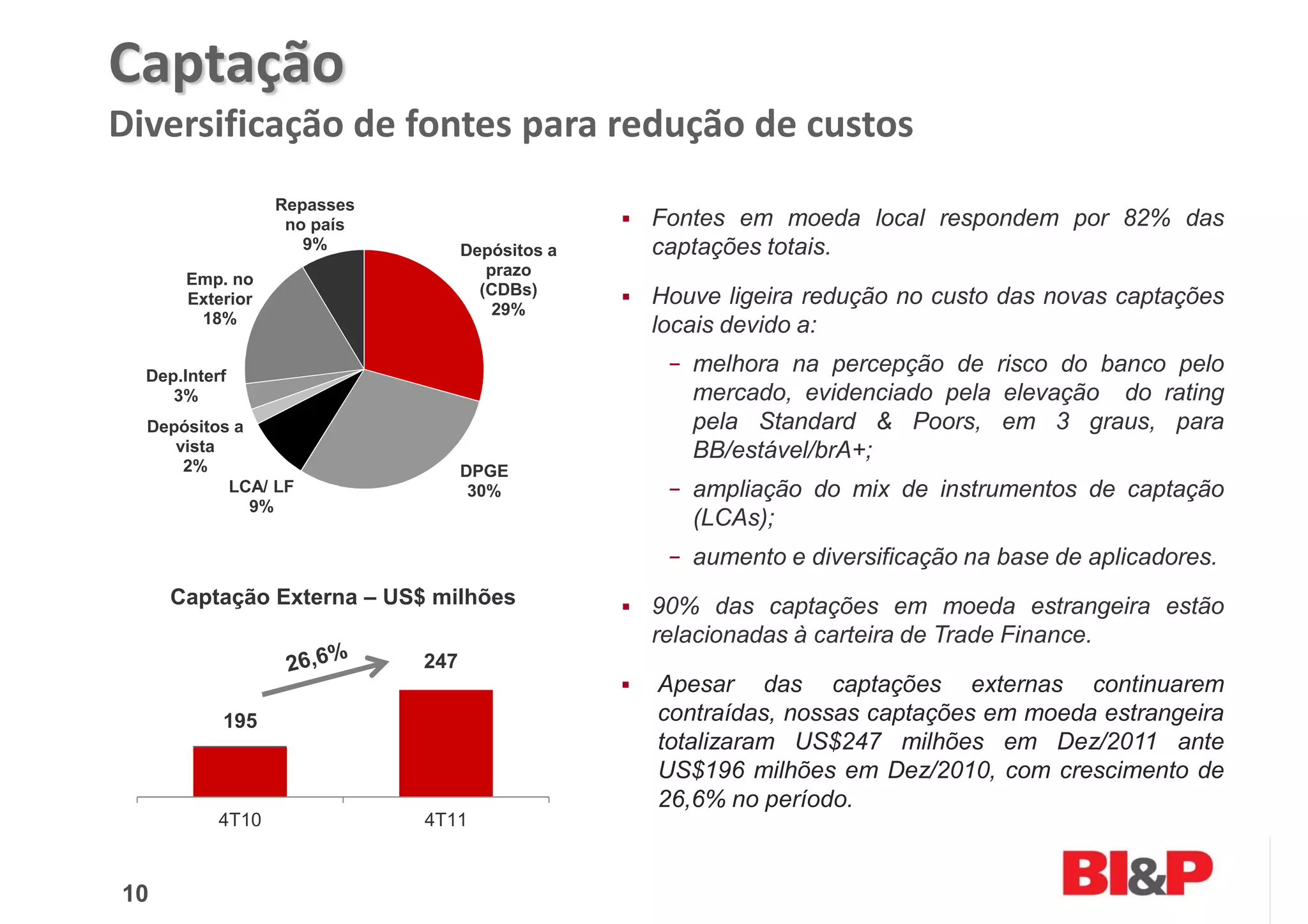

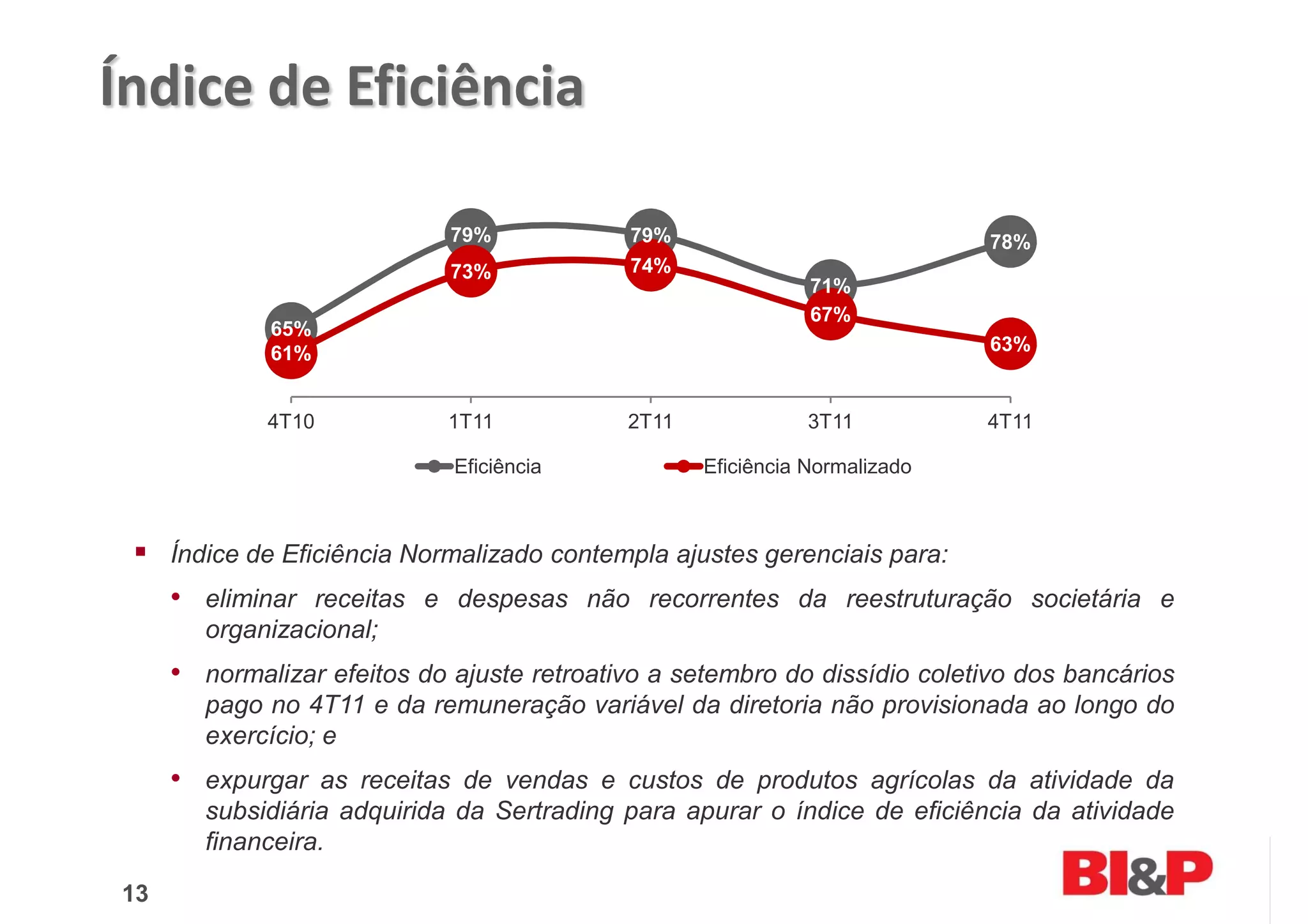

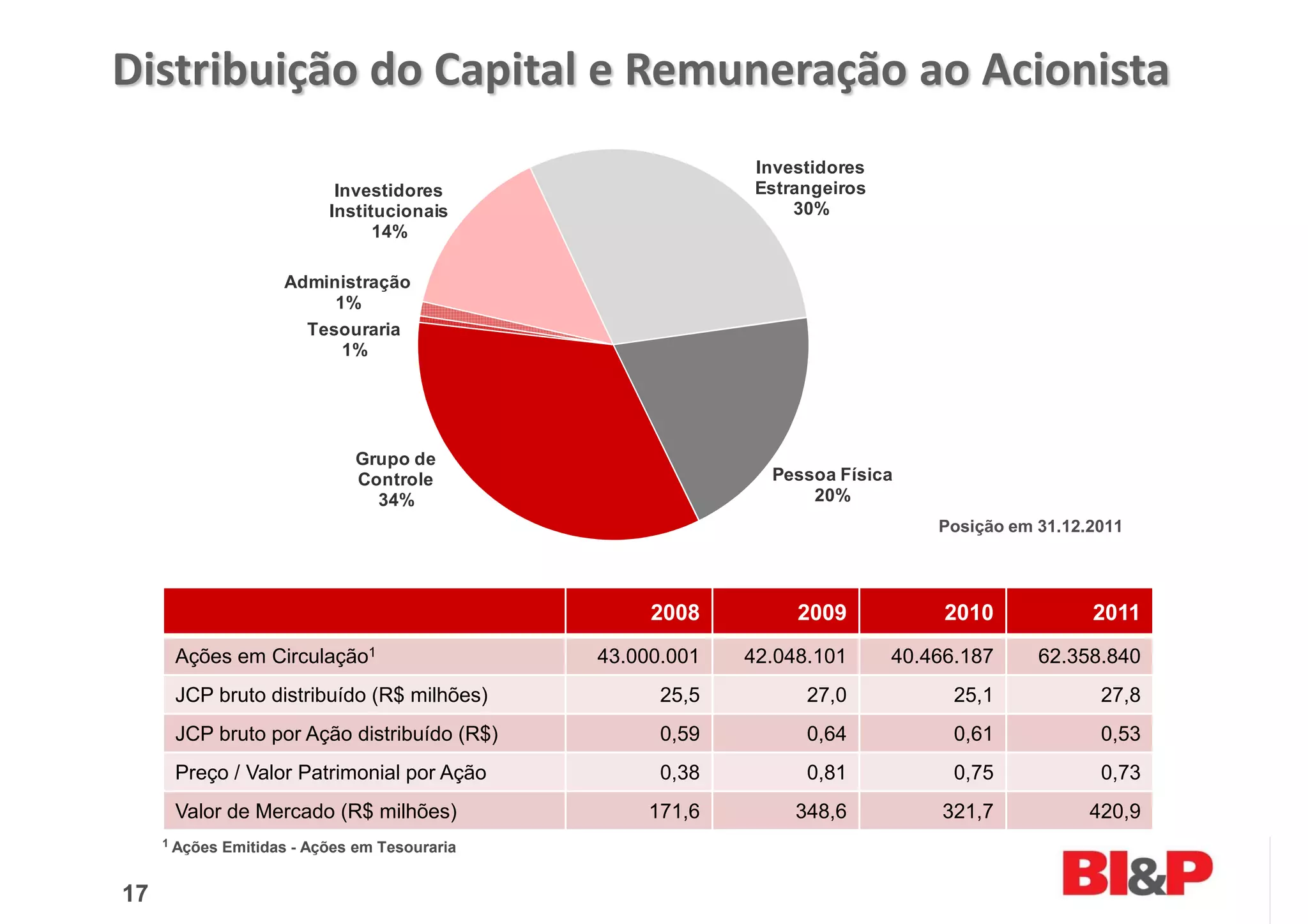

O documento apresenta os resultados do 4T11 do Banco BI&P. No trimestre, a carteira de crédito cresceu 13% impulsionada pelo segmento Corporate, enquanto a qualidade da carteira melhorou. O lucro líquido aumentou 41% com melhora nas margens e rentabilidade. Apresenta também a estratégia de equilíbrio da carteira de crédito e diversificação das fontes de captação.