Baixar para ler offline

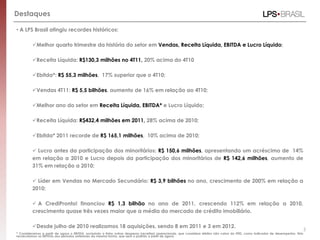

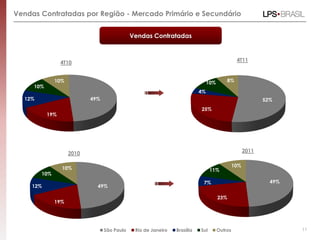

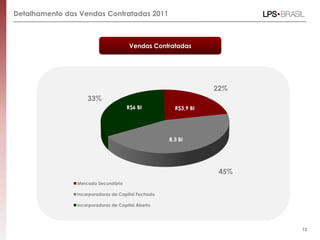

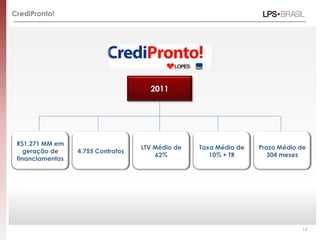

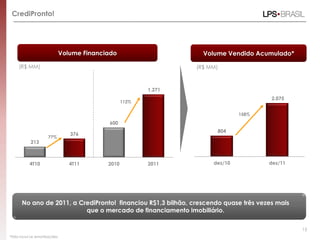

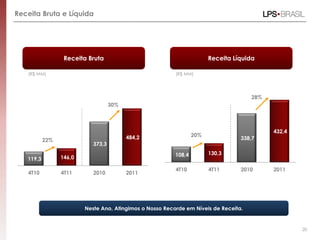

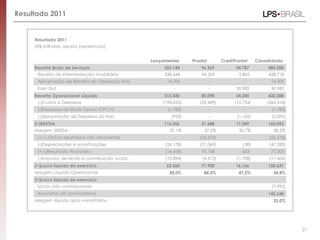

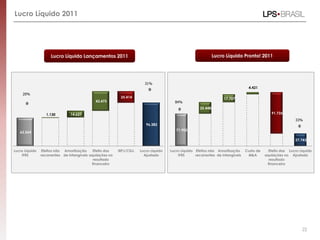

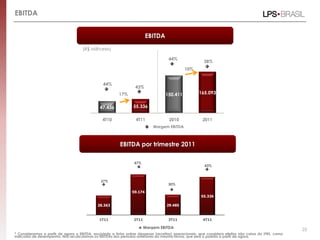

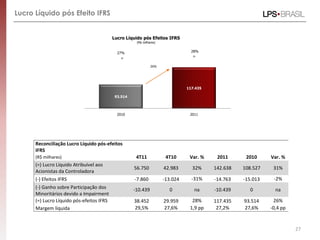

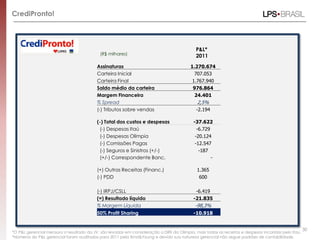

A apresentação de resultados da LPS Brasil para 2011 destaca: 1) Recordes históricos de vendas, receita líquida, EBITDA e lucro líquido no 4T11 e no ano de 2011. 2) A CrediPronto! financiou R$1,3 bilhão em 2011, crescendo 112% em relação a 2010. 3) A receita líquida consolidada foi de R$432,4 milhões em 2011, 28% acima de 2010, impulsionada pelo forte desempenho do mercado secundário.