Baixar para ler offline

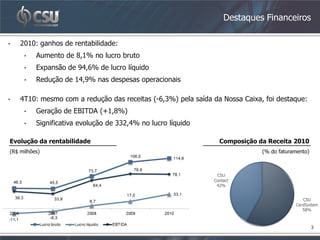

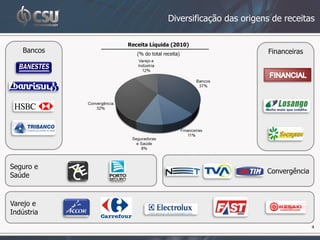

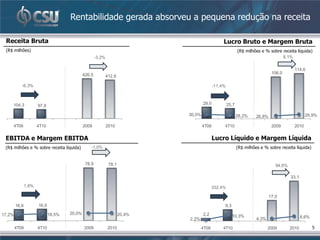

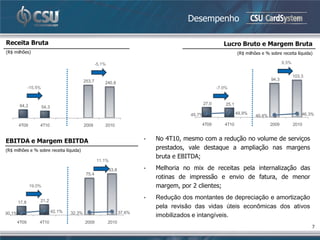

Este documento apresenta os resultados financeiros da CSU CardSystem para 2010. Nele, a empresa destaca que adotou plenamente as normas internacionais de demonstração financeira (IFRS), o que reduziu os valores de depreciação e amortização. Além disso, a empresa expandiu comercialmente, focou em novos mercados e segmentos, e lançou sua primeira plataforma independente de sistemas e operações.