Baixar para ler offline

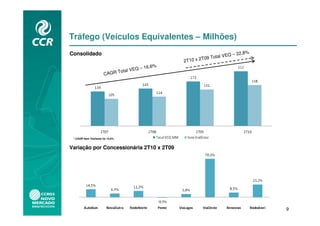

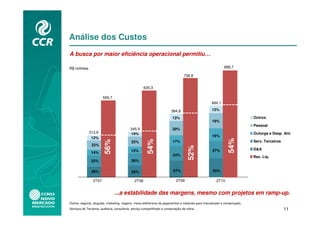

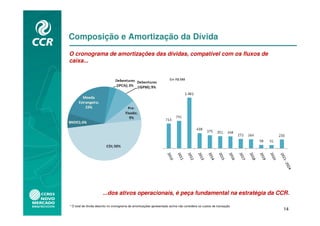

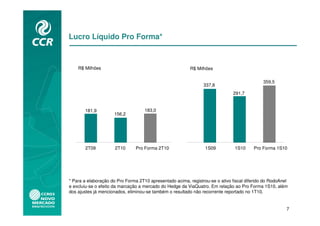

O documento apresenta os resultados financeiros da CCR no 2T10. As receitas líquidas cresceram 22,1% em relação ao ano anterior, impulsionadas por um aumento de 22,8% no tráfego. Apesar do crescimento dos custos, as margens EBITDA se mantiveram estáveis. A alavancagem da empresa permanece sob controle e compatível com os investimentos planejados.