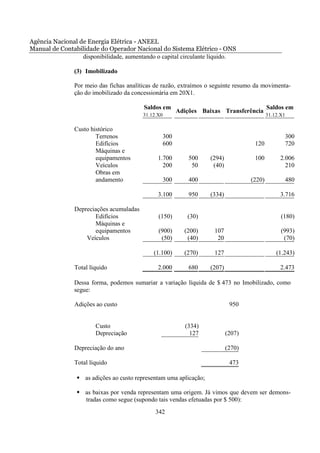

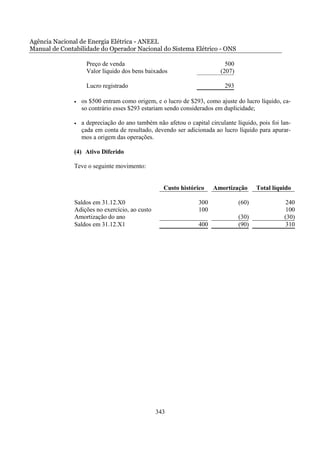

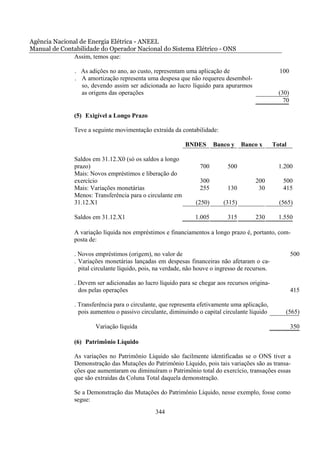

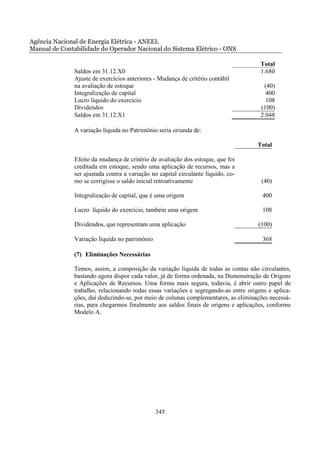

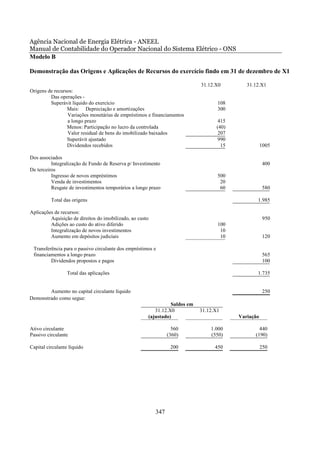

Baixado 21 vezes

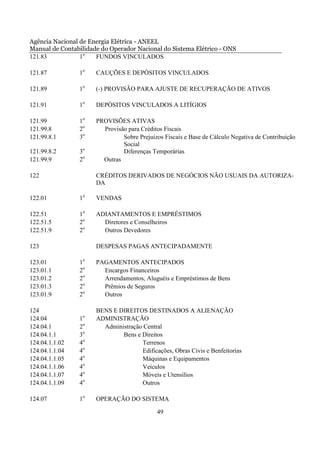

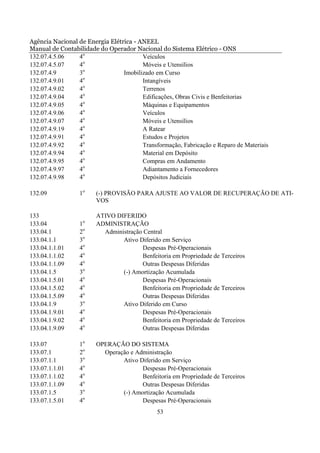

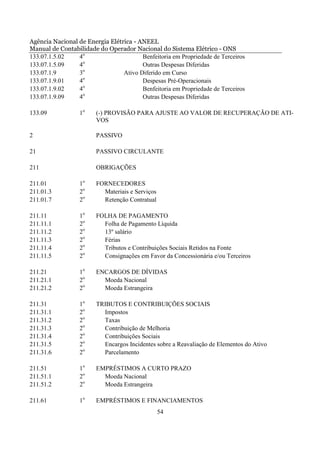

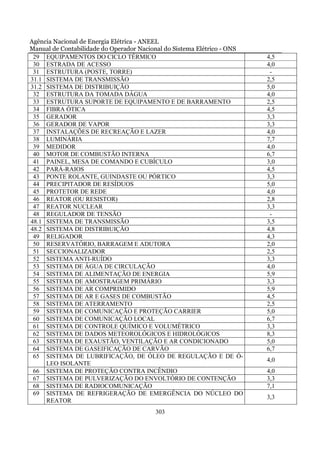

O documento apresenta o manual de contabilidade do Operador Nacional do Sistema Elétrico (ONS), definindo conceitos, estrutura de contas, instruções e plano de contas para a contabilização das operações do ONS. O manual visa uniformizar as práticas contábeis do ONS com as normas da ANEEL e outros órgãos reguladores do setor elétrico.